Obtenir un crédit immobilier passe quasi inévitablement par la souscription d'une assurance emprunteur, destinée à couvrir les risques de décès, d'invalidité ou d'incapacité de remboursement. C'est au moment de cette souscription que peut entrer en jeu le questionnaire médical, un document souvent redouté mais pourtant strictement encadré.

Son objectif ? Permettre à l'assureur d'évaluer le risque de santé de l'emprunteur afin d'adapter, le cas échéant, la prime ou les garanties proposées.

Un questionnaire soumis à conditions

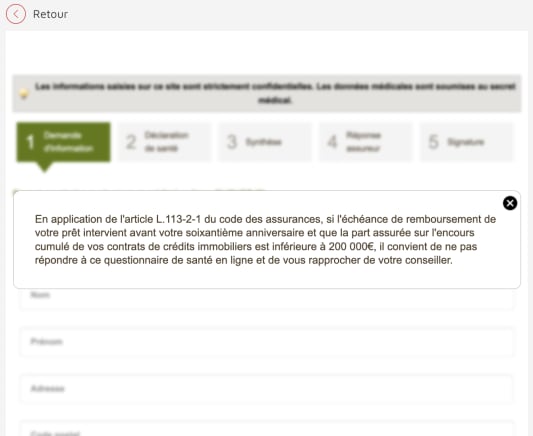

Tout le monde n'a cependant pas à s'y plier. Depuis la loi Lemoine, entrée pleinement en vigueur en 2022, il existe des cas d'exemption. Ainsi, lorsque le montant total des prêts assurés ne dépasse pas 200 000 euros par emprunteur, et que le remboursement s'achève avant le 60e anniversaire de l'assuré, le questionnaire médical est purement et simplement supprimé.

Dans les autres situations, il reste obligatoire, notamment pour les profils plus âgés ou les emprunts de montants importants. Concrètement, le questionnaire médical prend la forme d'un formulaire de quelques pages, souvent rempli en ligne, dans lequel l'assuré doit répondre de manière claire et sincère.

Crédit immobilier : mentir sur votre assurance emprunteur peut vous coûter très cher

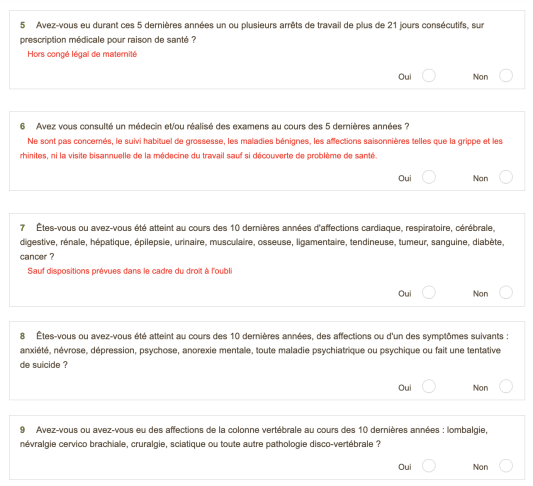

Les questions portent principalement sur les antécédents médicaux, les traitements en cours, les hospitalisations récentes ou encore certaines habitudes de vie. L'assureur peut ainsi interroger l'emprunteur sur d'éventuelles pathologies chroniques, des interventions chirurgicales passées, la prise de médicaments réguliers ou le suivi d'un spécialiste. Il est également fréquent que le document aborde la consommation de tabac ou d'alcool, la pratique d'un sport à risque ou l'exercice d'une profession considérée comme dangereuse.

Toutes ces informations permettent à l'assureur d'évaluer le risque qu'il prend en garantissant le prêt. Il s'agit d'une étape déterminante : une déclaration inexacte ou incomplète peut avoir des conséquences lourdes. En cas de fausse déclaration, même involontaire, l'assureur est en droit de refuser l'indemnisation, voire de résilier le contrat en application de l'article L.113-8 du Code des assurances. La sincérité reste donc la meilleure protection pour l'emprunteur.

Des examens complémentaires possibles

Lorsque le montant du capital assuré dépasse un certain seuil ou que les réponses soulèvent des interrogations, l'assureur peut demander des examens complémentaires. Une prise de sang, un électrocardiogramme ou un rapport médical détaillé peuvent alors être exigés pour affiner l'évaluation. Ces démarches, bien que plus intrusives, sont encadrées : elles doivent rester proportionnées au risque et justifiées par la nature du contrat. Dans certains cas, les frais engagés peuvent être pris en charge si le contrat d'assurance est finalement signé.

Les emprunteurs présentant un risque de santé aggravé disposent par ailleurs de dispositifs de protection spécifiques. La convention AERAS – pour « s'Assurer et Emprunter avec un Risque Aggravé de Santé » – garantit un droit à l'assurance pour les personnes ayant été atteintes de maladies graves. Elle prévoit notamment un « droit à l'oubli » : depuis 2022, les anciens malades du cancer ou de l'hépatite C n'ont plus à déclarer leur pathologie cinq ans après la fin de leur protocole thérapeutique, contre dix auparavant. Cette mesure permet à de nombreux emprunteurs de retrouver un accès normal au crédit, sans pénalité ni surprime.

Assurance prêt immo : hausse de tarifs, droit à l'oubli... Les conséquences de la réforme Lemoine

En définitive, le questionnaire médical n'a pas vocation à exclure, mais à adapter la couverture au profil de chaque emprunteur. Si son contenu peut parfois paraître intrusif, il répond à une logique de mutualisation du risque : plus l'assureur dispose d'informations précises, plus il peut proposer une tarification juste et un contrat adapté.

Grâce à la loi Lemoine et à la convention AERAS, le système évolue toutefois vers davantage d'équité et de simplicité. Aujourd'hui, un nombre croissant d'emprunteurs échappent au questionnaire médical ou bénéficient de conditions plus favorables. Mais pour ceux qui y sont encore soumis, une règle demeure essentielle : répondre avec exactitude, car la transparence reste la meilleure garantie pour obtenir son prêt en toute sérénité.