En souscrivant votre contrat d'assurance vie, votre conseiller a peut-être évoqué les frais inhérents à votre contrat. Après les frais de gestion sont probablement venus les frais sur versement. Ces frais sont facturés à chaque fois que vous effectuez un versement sur votre contrat. Censés rémunérer l'assureur ainsi que les intermédiaires, les frais sur versement, parfois désignés comme des frais d'entrée, sont plafonnés à 5%. Le montant moyen de ces frais a un peu baissé ces dernières années, passant de 3,23% en 2018 à 3,08% à fin 2023 selon l'étude tarifaire de MoneyVox. À titre d'exemple, alors que le contrat Multiplacements 2 de BNP Paribas facturait 4,50% de frais d'entrée en 2018 (pour une performance à 1,56% de son fonds en euros), ces frais s'élèvent aujourd'hui à 2,75% pour ce contrat qui a rapporté 3% en 2023.

Si certains acteurs et notamment les banques flirtent encore avec la limite légale, les courtiers en ligne mais également certaines mutuelles n'en facturent tout simplement pas. Alors à quoi servent réellement ces frais qui viennent immanquablement rogner sur la rentabilité de votre contrat ?

Taux assurance vie : le vrai top 5 des meilleurs rendements 2023

A quoi servent les frais sur versement ?

« Les frais d'entrée servent à rémunérer l'intermédiaire, pour son devoir de conseil. La compagnie d'assurance ne conserve pas ces frais. Ils sont rétrocédés à l'intermédiaire », explique François-Régis Bernicot, président du directoire de Suravenir. Autrement dit, c'est la rémunération du distributeur : votre banque, courtier, agent général d'assurance, conseiller en gestion de patrimoine, etc.

« Rémunérer l'intermédiaire [pour] son devoir de conseil. La compagnie d'assurance ne conserve pas ces frais. Ils sont rétrocédés à l'intermédiaire »

Si la compagnie d'assurance dispose de son propre réseau de distribution, les frais d'entrée assurent le financement de ce réseau. C'est le cas par exemple au sein du groupe mutualiste Garance. « Chez Garance, nous avons un réseau de distribution et les frais sur versement servent à rémunérer les conseils apportés aux clients », ajoute Guillaume Derrien, responsable des investissements au sein du groupe mutualiste Garance.

« La France Mutualiste a un réseau de distribution de conseillers mutualistes, qui sont en agence. Nous avons environ 60 agences sur l'ensemble du territoire national et forcément cela représente un coût. Avoir des salariés qui vont vendre des contrats, faire de la relation client, apporter un conseil aux prospects et aux adhérents... Ces services doivent être légitimement rémunérés. Et ce financement, lié intrinsèquement à la vente et la distribution des contrats, est généralement, chez les autres acteurs du marché, prélevé sur l'encaissement des primes », précise de son côté Simon Le Dily, directeur général adjoint de La France Mutualiste (direction financière, technique et RSE).

« Il est primordial de préserver un niveau de rémunération suffisant pour rémunérer les conseillers et les réseaux, en vérifiant que le niveau de frais prélevé corresponde bien à une prestation de conseil »

Mais comment les justifier auprès de l'épargnant ? « L'omnicanalité [principe permettant au client de contacter son assureur par de multiples moyens, NDLR] est quelque chose d'assez récent chez Garance : la souscription en ligne date par exemple de 2024. Ces frais sont aussi justifiés par l'omnicanalité choisie : on propose par exemple à nos adhérents d'avoir un contact téléphonique ou physique. S'ils le souhaitent et même s'ils ont souscrit par internet, nous proposons de nous déplacer chez eux afin de d'échanger sur les besoins et leurs contrats. Par ailleurs, parmi nos adhérents nous avons des clients historiques qui sont des travailleurs non-salariés et des artisans qui apprécient de se faire accompagner en physique et ne passent pas forcément par leur espace client pour faire des nouveaux versements », précise Guillaume Derrien.

« Sans ce conseil, l'épargnant ira chercher du fonds en euros, de l'épargne réglementée et de l'immobilier »

« On veut aujourd'hui mieux flécher l'épargne des Français afin de financer l'économie réelle et la transition écologique. Les offres misent à disposition du client dans cette optique peuvent être complexes : le client doit être conseillé. Sans ce conseil, l'épargnant ira chercher du fonds en euros, de l'épargne réglementée et de l'immobilier. Ce qui n'est pas favorable pour orienter l'épargne vers des produits contribuant aux transitions climatiques. Il est donc primordial de préserver un niveau de rémunération suffisant pour rémunérer les conseillers et les réseaux, en vérifiant bien évidemment que le niveau de frais prélevé correspond bien à une prestation de conseil et de suivi effective et profitable au client », met en garde François-Régis Bernicot. Mais ce conseil à rémunérer est-il présent dans tous les réseaux, aussi bien dans la banque que chez un conseiller financier indépendant ?

« Ne vaut-il mieux pas prendre des frais sur encours et ainsi se rémunérer sur le rendement année après année plutôt que de prendre des frais d'entrée fixe qui ne préjugent pas de la performance ? »

La France Mutualiste a finalement choisi en septembre dernier, malgré le coût lié à son réseau de distribution et tout en gardant la « même qualité de service », de supprimer les frais sur versement : « L'assurance vie est un produit liquide, l'épargnant doit pouvoir sortir quand il le souhaite. Si ces frais d'entrée sont de 5% et que l'épargnant place 100 euros, la capitalisation des intérêts se fera sur 95 euros et non 100 euros. Ce qui peut lui occasionner une perte significative de plus-values. Cette question de facturer les frais d'entrée c'est aussi une question d'éthique : ne vaut-il mieux pas prendre des frais sur encours par exemple et ainsi se rémunérer sur la performance année après année plutôt que de prendre des frais d'entrée fixes qui ne préjugent pas de la performance ? Aujourd'hui chez La France Mutualiste, l'épargnant qui verse une prime de 100 euros a 100 euros sur son contrat », poursuit Simon Le Dily.

Frais de l'assurance vie : quels sont les coûts à prévoir ?

Des frais négociables... à condition de négocier !

Heureusement, ces frais sont très souvent négociables. Que vous déteniez un contrat appartenant à la catégorie grand public, patrimoniale ou encore passant par une banque privée, il existe bel et bien une marge de négociation. Encore faut-il savoir qu'elle existe pour demander un rabais. Oui, l'épargnant peut bénéficier d'une réduction de ces frais mais il ne profitera que très rarement d'une suppression totale de cette ligne tarifaire.

Certains distributeurs tentent de se montrer plus transparents, à l'image de la banque Crédit Mutuel. Son contrat star, Plan assurance vie, stipule dans ses conditions générales que leurs frais de versement s'élèvent à 5% au maximum mais que le taux réellement appliqué est de 1%. Par ailleurs, certains acteurs abaissent voire suppriment les frais sur versement... à condition que le versement effectué dépasse un certain montant. Exemple : Séquoia de la banque SG qui facture 3% de frais pour des versements compris entre 50 euros 15 240 euros et 2,5% pour les versements supérieurs à 15 240 euros.

« Affichés à 1%, les frais réels sur versement sont en moyenne autour de 0,55% »

« Affichés à 1%, les frais réels sur versement sont en moyenne autour de 0,55%. Par exemple, au-dessus de 10 000 euros, ces frais sont négociables », précise par ailleurs le responsable des investissements de Garance.

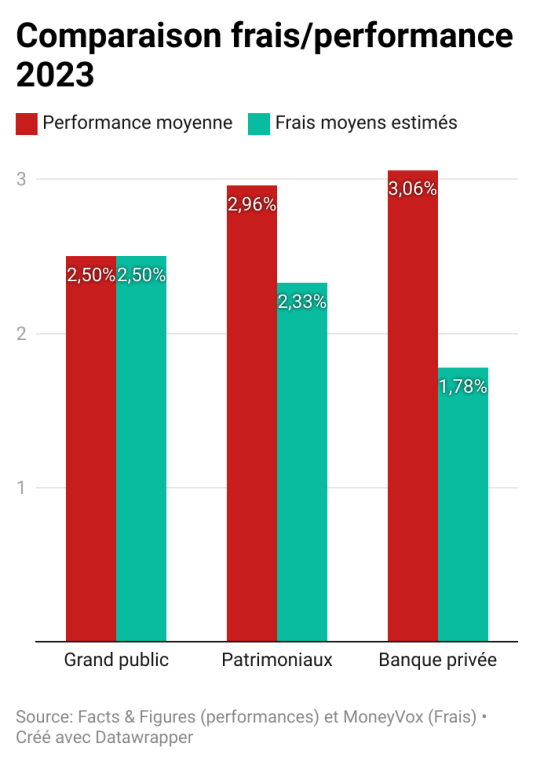

Selon les estimations de MoneyVox, les contrats bancaires « grand public » sont très peu négociés notamment parce que les montants versés y sont moins élevés : 1 350 euros de versement moyen, chaque année, selon le dernier baromètre « épargne vie » du cabinet Facts & Figures. La moyenne des frais d'entrée grimpe pour ces assurances vie « grand public » à 2,5% selon notre étude.

Plus les montants versés sont importants et plus l'épargnant aura des arguments pour négocier. Les contrats distribués par les conseillers en gestion de patrimoine (en réseau bancaire, d'assurance, ou indépendant) affichent un versement moyen de 5 900 euros. Frais de versement moyen ? 2,3%.

Le constat est encore plus net pour les banques privées : 1,78% de frais moyens, selon notre étude, pour un versement annuel qui culmine à 23 500 euros selon Facts & Figures.

Autre point de négociation : l'investissement en unités de compte. En acceptant de placer une part plus ou moins importante de son épargne sur des actifs plus risqués et non garantis en capital, le titulaire du contrat d'assurance vie aura un argument supplémentaire.

Assurance vie : comment négocier vos frais de versement

Assurance vie ouverte en ligne : la tradition du 0%

Pour les assurance vie sur internet c'est une toute autre histoire. Il n'existe pas de frais d'entrée, ni dans les banques en ligne, ni dans les fintechs, ni chez les courtiers. Chez BoursoBank et son contrat Bourso Vie, chez Fortuneo sur Fortuneo Vie, cette ligne tarifaire est inexistante, tout comme chez Linxea, Altaprofits ou Meilleurtaux Placement, pour citer les coutiers web historiques.

« Au début des années 2000, quand les premiers contrats d'assurances vie en ligne sont apparus, dont Altaprofits [en 1999], ils ont basé leur développement sur l'absence de frais sur versement et d'arbitrage ainsi que sur la transparence des conditions tarifaires. Sur internet, l'assurance vie est une vitrine ouverte au monde de l'épargne », raconte Stellane Cohen, directrice d'Altaprofits.

« Ils ont basé leur développement sur l'absence de frais sur versement et d'arbitrage ainsi que sur la transparence des conditions tarifaires »

« Sur internet il n'y a pas de frais de versement, le client gère seul les choix d'allocation de son contrat », affirme le président du directoire de Suravenir. « A l'inverse, quand on choisit un conseiller en gestion de patrimoine ou un réseau physique, il y a forcément des frais plus importants : le conseil apporté par ces intermédiaires c'est du temps passé à conseiller le client et ce temps a un coût. Par ailleurs, les frais sur versement ne sont qu'une composante des frais globaux du contrat. C'est une composante qui est prélevée une fois au moment où le versement est fait et ce versement en assurance vie va générer des intérêts pendant 15 ans »

Comment gagner de l'argent en vendant de l'assurance vie à 0% de frais d'entrée ?

Comment les acteurs du marché de l'assurance vie en ligne se rémunèrent-ils alors ? « Sur internet, il n'y a pas de réseau de distribution à rémunérer », précise Stellane Cohen. « La technologie permet une forte volumétrie et des coûts maîtrisés. Le modèle économique des acteurs internet se base sur les frais de gestion des contrats et évoluent dans le temps par l'accroissement des stocks. »