Le chiffre est souvent rappelé, avec une certaine fierté, par la Fédération bancaire française (FBF) : 99% des Français ont un compte bancaire. Ce n’est pas une spécificité française. Toutes les économies à revenu élevé ont un très fort taux de bancarisation : 94% en Amérique du Nord, 95% dans la zone euro, 96% au Royaume-Uni… À l’échelle mondiale, toutefois, ce n’est encore pas la norme : seuls 69% des ménages avait accès, en 2017, à un compte bancaire (1).

En France, cette bancarisation massive s’accompagne d’un maillage très dense d’agences bancaires sur l’ensemble du territoire national. La France comptait ainsi plus de 35 800 agences bancaires en 2019, selon la Banque centrale européenne (BCE), soit 7 pour 100 km2.

Lire notre dossier sur le déclin des agences bancaires

Détenir un compte bancaire ? Indispensable !

Ce large accès aux services bancaires ne doit rien au hasard. En France, qui veut vivre intégré à la société française n’a pas le choix : il doit détenir un compte de dépôt. Sans cela, impossible de percevoir un salaire ou des prestations sociales, de payer son loyer ou ses factures… Là où dans certains pays, y compris parmi les plus riches - les Etats-Unis notamment - subsiste un secteur parallèle permettant aux plus modestes d’éviter le face-à-face avec le banquier, rien de tel en France. « Ne pas posséder de RIB est un signe de très grande marginalisation. Même lorsqu’on est SDF, on en a besoin pour recevoir un RSA », note Jeanne Lazarus, sociologue spécialiste des banques et des pratiques de l’argent.

A l'occasion de notre dossier spécial sur le désamour entre les banquiers et leurs clients, MoneyVox s'interroge sur les raisons qui ont amené à ce face-à-face obligatoire avec l’institution bancaire. Il est le produit d’une histoire, le résultat de choix politiques et économiques mis en œuvre à partir du milieu des années 1960. En voici les grandes étapes.

Années 1960 : les lois Debré

Lorsque Michel Debré devient ministre de l’Economie et des Finances, le 8 janvier 1966, le paysage bancaire français est très différent de celui qu’on connaît aujourd’hui. Les grandes banques sont alors détenues par l’Etat et dirigées par des inspecteurs des finances. Au nom de l’impératif de reconstruction, la Banque de France et les principales enseignes commerciales - le Crédit Lyonnais, la Société Générale, le Comptoir national d’escompte, ancêtre de BNP Paribas, etc. - ont été nationalisées, en décembre 1945, au sortir de la Seconde Guerre mondiale.

La banque est donc de fait un service public, mais il est loin d’être universel. Les enseignes bancaires ne s’adressent qu’à une minorité de Français, des ménages aisés principalement, disposant d’une épargne substantielle. Les foyers modestes, eux, s’ils possèdent souvent un livret à la Poste ou à la Caisse d’Epargne, perçoivent leurs revenus et les dépensent en espèces, sans les faire transiter par un compte bancaire.

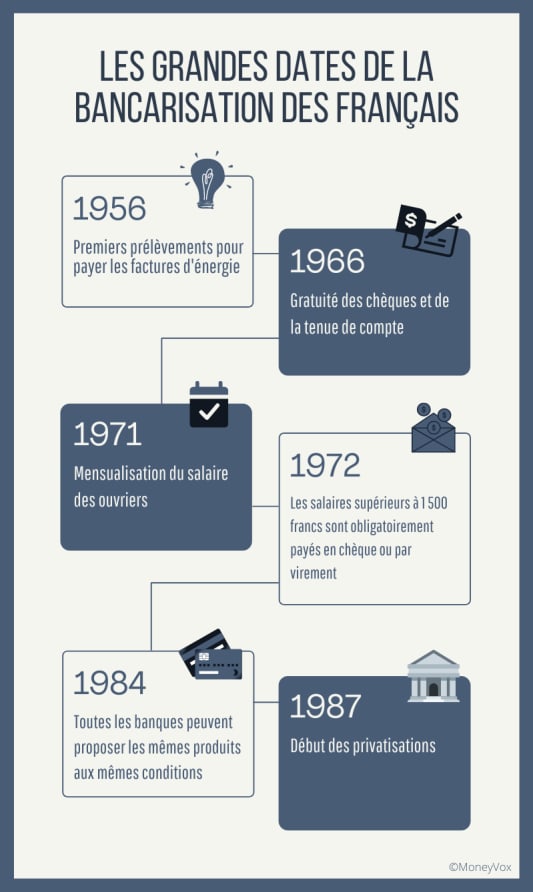

Un premier pas vers la bancarisation de masse est effectué en 1956, lorsque EDF et GDF autorisent les ménages à payer leurs factures par prélèvement direct sur le compte. Mais le véritable tournant intervient une dizaine d’années plus tard, avec les lois dites Debré. En 1966, seuls 18% des ménages français détiennent un compte de dépôt. Ils conservent encore l’essentiel de leur argent en espèces, sous leur matelas. En 1966, Michel Debré, ministre de l'Economie et des Finances, décide de les encourager à le déposer à la banque, pour qu’il intègre les flux économiques et participe au financement de la croissance.

Pour permettre aux ménages de disposer d’un guichet bancaire à proximité de leur lieu de travail ou de leur domicile, les lois Debré de 1966-1967 suppriment l’autorisation administrative jusqu’ici nécessaire pour ouvrir une agence. Elles autorisent également les banques commerciales à proposer des comptes sur livret. Pour encourager les Français à placer leur argent, notamment sur des comptes d’épargne logement créés en 1965, l’État interdit la rémunération des dépôts à vue. En contrepartie, il impose aux banques la gratuité des chèques, de façon à encourager leur usage aux dépens de l’argent liquide.

Années 1970 : la fin des salaires en espèces

Deux autres dates sont décisives dans l’histoire de la bancarisation des ménages français. En 1971, les syndicats obtiennent la mensualisation du salaire des ouvriers, jusqu’ici généralement payés à la quinzaine. Puis en 1972, les salaires supérieurs à 1 500 euros sont obligatoirement payés en chèque ou en virement. Certes, ce montant est nettement supérieur au salaire minimum de l’époque. Mais progressivement, les comptables des entreprises abandonnent le paiement en espèces de l’ensemble des salaires. En clair, le compte bancaire devient indispensable pour toucher sa paye.

Les effets de ces réformes successives sont puissants. En 10 ans, de 1966 à 1976, le nombre d’agences sur le territoire métropolitain fait plus que doubler, passant de 4 500 à 9 600. Dans le même temps, la part des ménages possédant un compte chèques passe de 18% en 1966 à 87% en 1976.

Cet afflux de clients, encouragés par les pouvoirs publics, n’est pas forcément du goût des banques. Le déploiement de leurs réseaux et la multiplication des comptes à tenir représentent en effet des coûts substantiels, notamment en main-d'œuvre. Dans le même temps, elles estiment que les contraintes imposées par l’Etat sur leur modèle économique (la gratuité de la tenue de compte et des chèques, notamment) les empêchent de gagner leur vie. Elles militent donc activement, tout au long des années 70, pour que l’Etat desserre son étreinte. Paradoxalement, elles sont entendues par un gouvernement socialiste, dont l’arrivée au pouvoir les avait pourtant inquiétées.

Années 1980 : le tournant commercial

Le 24 janvier 1984, la loi « relative à l'activité et au contrôle des établissements de crédit », promulguée sous le gouvernement dirigé par Pierre Mauroy, exauce la plupart des souhaits du secteur bancaire. Il signe en particulier la fin de la spécialisation des banques. Jusqu’ici, toutes les banques ne pouvaient en effet proposer à leurs clients particuliers l’ensemble des produits aux mêmes conditions. Ce n’est plus le cas, à quelques exceptions près (le Livret A notamment). Cette loi ouvre ainsi une ère de concurrence entre les banques, souvent décrite comme le « tournant commercial ». En 1986, la première cohabitation ramène la droite aux affaires. Le gouvernement Chirac libéralise la distribution des crédits immobiliers et à la consommation. Et à partir de 1987, les banques nationalisées après la guerre sont privatisées.

Les banques se mettent alors à faire de la publicité pour attirer les clients des autres enseignes, à l’image de BNP et de son célèbre slogan, « Pour parler franchement, votre argent m’intéresse », qui fait polémique. Elles cherchent surtout à rentabiliser leurs clients. Elles se mettent ainsi à multiplier les produits et services payants. C’est le cas, en particulier, de la carte bancaire, dont l’usage se développe, et des incidents de paiement. La question des frais bancaires devient dès lors centrale, portée dans l’espace publique par les associations de consommateurs. Ces dernières critiquent durement les banques, devenues indispensables et qui en profitent pour faire des profits sur le dos de leurs clients.

Dans les années 1990, le processus de bancarisation de la population française est donc achevé et la relation bancaire telle qu’on la connaît aujourd’hui est en place. Les banques, privatisées, assument leur caractère commercial. Les usagers, eux, sont devenus des consommateurs et se comportent comme tels : ceux qui le peuvent négocient des ristournes et des avantages. Ce modèle, toutefois, est source de tensions. Dans l’imaginaire collectif, la banque reste un service public. Le banquier, lui, est vu alternativement comme un requin qui fait passer ses intérêts avant ceux de ses clients, un juge de la moralité financière des Français ou encore un simple exécutant au service de la grande finance. Son image a déjà commencé à se dégrader.

Ce récit de la bancarisation des ménages français doit beaucoup aux travaux de Jeanne Lazarus, et notamment à son ouvrage « L’épreuve de l’argent », publié en 2012 chez Calmann-Lévy.

Aux sources des tensions entre les Français et leurs banquiers

Retrouvez l’intégralité des articles de notre dossier spécial :

- Pourquoi je n'aime pas mon banquier

- Mon banquier, un commerçant pas comme les autres

- La vérité sur les commissions que touche mon banquier

- Mon banquier est-il un privilégié ?

- EXCLUSIF. La banque doit être un service public gratuit selon une large majorité de Français

- « La banque est toujours perçue comme un service public »

- 3 solutions pour réconcilier les Français avec leurs banquiers

(1) Source : Base de données Global Findex 2017.