Pour éviter d'exposer les numéros de votre carte bancaire physique lors de vos achats en ligne, de plus en plus de banques vous proposent d'utiliser des cartes bancaires virtuelles, dont vous maîtrisez les plafonds et la durée de vie. Une bonne parade au risque de fraude sur internet.

L'essentiel

- Les paiements en ligne par carte génèrent, en proportion, 14 fois plus de fraude que les paiements de proximité.

- La carte de paiement virtuelle permet d'éviter d'exposer les numéros de sa carte plastique à l'occasion d'un paiement en ligne, et d'en maîtriser le plafond et la durée de validité.

- De nombreuses banques, en particulier des banques en ligne, permettent de créer facilement et gratuitement des cartes virtuelles.

Carte bancaire virtuelle : à quoi ça sert ?

La carte bancaire reste, de loin, le moyen de paiement le plus populaire sur internet. Début 2025, 89 % des acheteurs en ligne l'avaient utilisé au cours des 12 derniers mois, contre 46% seulement pour les portefeuilles numériques de paiement (PayPal, Apple Pay, etc.) (1).

Pourtant, la carte bancaire plastique, lorsqu'elle est utilisée pour payer à distance, présente des fragilités en termes de sécurité. Les chiffres le montrent : le taux de fraude sur les paiements en ligne par carte bancaire (155 euros pour 100 000 euros payés) est en baisse, mais reste 14 fois plus élevé que sur les paiements de proximité, en point de vente physique (11 euros) (2) !

Il peut arriver en effet que vos données de cartes bancaires soient piratées pendant un paiement ou dérobées à un tiers à qui vous les avez confiées, ce qui vous expose ensuite à des achats frauduleux. Seule solution dans ce cas : faire opposition et demander un remplacement de carte bancaire, souvent à vos frais.

Carte bancaire perdue ou volée : Que faire ?

La carte bancaire virtuelle permet d'éviter ce cas de figure. Son principe est le suivant : plutôt que d'exposer le numéro unique de votre carte bancaire physique, au risque de le voir détourné par des cybercriminels, votre banque vous fournit un numéro carte bancaire virtuelle, débitant également votre compte courant. Avantages :

- vous avez la maîtrise des plafonds et, parfois, de la durée de validité ;

- vous pouvez la supprimer en un clic, ce qui permet de limiter la casse en cas de détournement ;

- vous pouvez ainsi activer l'option permettant de bloquer les paiements en ligne avec votre carte physique.

Les cartes bancaires virtuelles peuvent aussi être utilisées pour régler des paiements récurrents, par exemple des abonnements à des services numériques. Avec une carte traditionnelle, il n'y a pas, en effet, de solutions simples pour stopper le règlement d'un abonnement lorsque que le service refuse de vous désabonner ou fait la sourde oreille : votre seul recours est de faire opposition. Certains sites internet en profitent d'ailleurs pour mettre en place de véritables arnaques à l'abonnement.

Arnaque aux abonnements : comment bloquer un paiement récurrent par carte bancaire ?

Comment obtenir une carte bancaire virtuelle ?

La procédure de création d'une carte virtuelle sur l'application mobile de votre banque, est en général rapide et simple.

Voici par exemple comment cela se passe chez la banque en ligne BoursoBank, qui propose ce service depuis juin 2025.

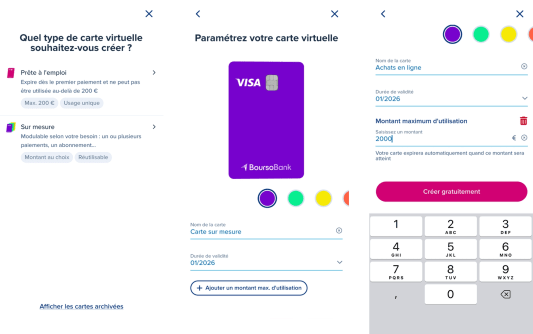

Pour générer un numéro de carte virtuelle, il suffit d'ouvrir votre application mobile. Une fois dans la rubrique dédiée aux cartes, sélectionnez « Cartes virtuelles ».

Vous avez alors le choix entre une carte prête à l'emploi, utilisable une seule fois dans la limite de 200 euros ou une « carte sur mesure », réutilisable.

Si vous optez pour la seconde, vous pouvez choisir sa couleur et la nommer, puis fixer son plafond de paiement et sa date limite de validité.

Un clic, et BoursoBank génère la carte virtuelle, disposant d'identifiants différents de votre carte plastique :

- un numéro à 16 chiffres, comme celui présent au recto de la carte ;

- une date de validité ;

- un cryptogramme à 3 chiffres (ou code CVV), à l'image de celui présent au verso de votre carte bancaire.

Grâce à ces identifiants, vous allez pouvoir mener à bien votre achat en ligne, comme vous le feriez avec votre carte plastique. C'est même un des grands avantages de la carte bancaire virtuelle : elle est compatible avec tous les sites marchands, à l'inverse de certains portefeuilles numériques de paiement. Finalement, c'est bien votre compte bancaire qui sera débité.

Attention ! Certaines banques ne proposent pas de cartes virtuelles uniques, dont les numéros sont renouvelés après chaque paiement. Si la vôtre ne propose que des cartes réutilisables, veillez à bien choisir le plafond de paiement et la durée de la validité dans le cas d'un achat ponctuel.

Banque en ligne : notre test comparatif des cartes virtuelles

Quelles banques proposent des cartes bancaires virtuelles ?

Toutes les banques françaises n'ont pas fait le choix de proposer des cartes bancaires virtuelles. Parmi celles qui l'ont fait, on retrouve le Crédit Mutuel Arkéa, qui a développé son propre service, baptisé Virtualis. Il est accessible aux clients des Crédits Mutuels de Bretagne et du Sud-Ouest, mais aussi de la banque en ligne Fortuneo.

Le service existe également dans les banques du Crédit Mutuel Alliance Fédérale, ainsi qu'au CIC, sous le nom de « Payweb Card ».

D'autres marques proposent à leurs clients le service « E-carte bleue » :

- la Caisse d'Epargne ;

- la Banque Populaire ;

- La Banque Postale ;

- la Société Générale.

La possibilité de créer des cartes virtuelles est une fonctionnalité très répandue dans les néobanques. Elle est proposée, notamment, par Revolut, N26, Sumeria, bunq, etc.

Des cartes virtuelles pour payer aussi en magasin

Les cartes bancaires virtuelles ne servent pas uniquement pour les paiements sur internet. Embarquées sur un smartphone, dans un portefeuille électronique du type d'Apple Pay ou Google Pay, elles permettent aussi de régler des achats sans contact dans les boutiques physiques.

Grâce à cette version numérique, certaines banques vous permettent de payer dès l'ouverture d'un nouveau compte, sans attendre d'avoir reçu la carte bancaire physique. C'est le cas notamment de BoursoBank, de N26, de Revolut, de Hello bank ! ou encore la banque en ligne Sumeria.

Les cartes bancaires virtuelles sont-elles gratuites ?

La création de cartes virtuelles est généralement gratuite. Seule N26 facture cette création aux clients de l'offre standard gratuite. Toutefois, le nombre de cartes qui peuvent être détenues simultanément est souvent limité.

| Carte à usage unique | Nombre de cartes multi-usages en simultané | |

|---|---|---|

| bunq | De 5 à 25 selon formule | |

| BoursoBank | 10 | |

| Fortuneo | Illimité | |

| monabanq | 10 | |

| N26 | 6 | |

| Revolut | 20 | |

| Sumeria | 5 ou 10 selon formule |

Relevé au 28 octobre 2025

Dans les autres banques qui proposent le service, son accès est payant, entre 12 et 18 euros par an selon les enseignes.

Dans quel cas ne pas utiliser de carte bancaire virtuelle ?

L’usage d’une carte bancaire virtuelle peut poser problème pour certains paiements sur internet. C’est le cas lorsque vous achetez un billet de train ou d'avion, ou une nuit à l’hôtel : vous devrez parfois présenter la carte plastique ayant servi à payer pour obtenir votre ticket en gare ou à l'aéroport, ou accéder à votre chambre.

PayPal déconseille également d’ajouter des cartes virtuelles parmi les moyens de paiement associés : « notre système détecte que vous ajoutez et supprimez des cartes fréquemment, ce qui peut compromettre le bon fonctionnement de votre compte PayPal », explique le service sur son site web.

(1) Source : Etude Chiffres-clés du e-commerce 2025, Fevad

(2) Source : Rapport 2023 de l'Observatoire de la sécurité des moyens de paiement de la Banque de France, publié en septembre 2024

L'actualité Carte bancaire

Vincent MIGNOT

Après une maîtrise d’Histoire puis une maîtrise en Sciences de l’information et de la communication, Vincent MIGNOT devient journaliste en... Lire la suite

© MoneyVox 2021-2026 / Droits réservés