C’est devenu une habitude. A l’amorce de chaque grande manifestation, dans tous les centre-villes de France, les agences bancaires ferment leurs portes et se barricadent derrière des panneaux de bois. Elles font partie, il faut dire, des cibles récurrentes des manifestants les plus violents.

Cette animosité ne se manifeste pas seulement à l’occasion des mouvements sociaux. Au quotidien, les chargés de clientèle particuliers, ces « conseillers » en première ligne face aux clients, sont les victimes d’incivilités : plus de 5 200 en 2019, dont près de 2 300 pour les seuls chargés de clientèle, selon les chiffres de l’Association française des banques (AFB), qui ne couvrent que les enseignes commerciales (BNP Paribas, Société Générale, LCL, etc.) sans les mutualistes (Crédit Agricole, Crédit Mutuel, Caisse d'Epargne, etc.). Dans 13 cas, ces agressions ont été si violentes qu’elles ont entraîné un arrêt de travail pour leurs victimes.

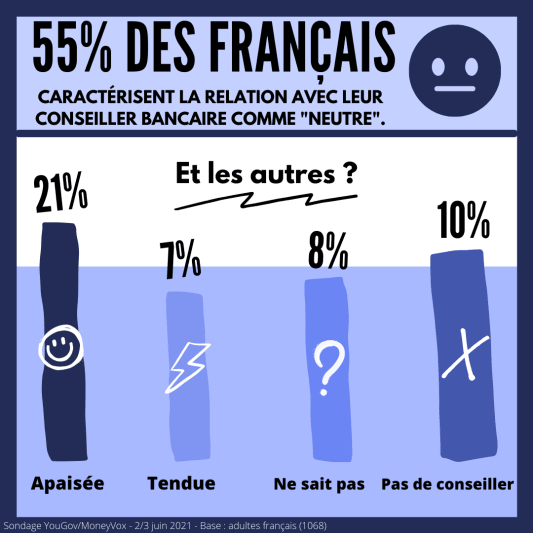

Déteste-t-on vraiment nos banquiers ? Certains chiffres invitent à nuancer ce constat. Dans le cadre de notre dossier spécial sur le désamour entre les banquiers et leurs clients, notre partenaire YouGov a posé la question suivante à un échantillon de la population adulte française (1) : comment caractériseriez-vous la relation que vous entretenez avec votre conseiller ? Les tensions sont relativement rares, évoqués par 7% des répondants. Le terme qui, de loin, revient le plus souvent, dans 55% des cas, est « neutre ». 21% évoquent une relation apaisée.

Le sondage annuel sur l’image des banques (2) commandé par la Fédération bancaire française (FBF) confirme que la défiance n’est pas la règle : en novembre 2020, 86% des Français affirmaient avoir une bonne image de leur conseiller. Un chiffre qui n’a cessé de se redresser ces dernières années : il n’était que de 69% en 2014.

Le tournant de 2008

Comment expliquer les flambées de violence ponctuelles à l’égard des agences et de leurs conseillers ? Pour les comprendre, il faut remonter le temps, jusqu’en 2008. De l’avis de nombreux observateurs, la crise bancaire mondiale qui a suivi le scandale des subprimes aux Etats-Unis est en effet une date pivot : il y a un avant et un après.

« 2008, c’est la première étape de la dégradation de la relation bancaire », confirme Frédéric Guyonnet, président du Syndicat national de la banque (SNB CFE-CGC). « Il y a eu un amalgame entre les traders, jugé responsables de la crise et les banquiers du coin de la rue. Cela a créé une vraie cassure avec les chargés de clientèle. » « C’est une date clé », confirme Aurélien Soustre, ancien cadre commercial en banque de détail et membre du Comité consultatif du secteur financier (CCSF). « Depuis, les consommateurs sont plus méfiants, mieux informés et moins enclins à croire sur parole leur banquier. »

L’amalgame a eu d’autant plus de facilités à s’installer dans l’Hexagone que, contrairement à ce qui se passe dans d’autres pays, les banques françaises chapeautent tous les métiers, des activités de marché à la banque de détail. Le trader et le conseiller roulent sous les mêmes couleurs, ils seraient donc complices. 14 ans après la crise des subprimes, un quart des répondants à notre sondage en partenariat avec YouGov continuent à voir leur conseiller bancaire comme un requin, et un tiers comme un privilégié. Contre l’évidence : dans le meilleur des cas, le métier de chargé de clientèle rapporte autour de 1 700 euros nets par mois en début de carrière. C’est loin d’être la panacée pour des candidats dont la majorité affiche un niveau d’études bac + 2 ou bac + 3.

Lire aussi : Mon banquier est-il un privilégié ?

Des sources de tension qui demeurent

De l’eau a coulé sous les ponts depuis 2008, et la défiance vis-à-vis des chargés de clientèle a tendance à décroître. Pour autant, des sources de tension demeurent. Pour certains spécialistes, elles sont même inhérentes à la relation bancaire à la française.

Dans « L’épreuve de l’argent », l’ouvrage tiré de sa thèse et publié en 2012 (3), la sociologue Jeanne Lazarus est remontée aux sources historiques de ces tensions. Elle explique que le modèle français de la banque de détail a été développé à partir des années 1960 pour servir un profil unique de client : le salarié stable, en CDI, dont les revenus vont progresser jusqu’à la retraite, couvert par la Sécurité sociale, qui se marie, fait des enfants et achète une maison. « (…) Aujourd’hui, les clients qui possèdent ce type de profil ont peu de problèmes avec leurs banques », explique-t-elle. En revanche, dès qu’on s’éloigne de ce modèle, et c’est aujourd’hui le cas de plus en plus de clients, les tensions apparaissent.

Les stéréotypes du banquier

Chercheuse en marketing bancaire et enseignante, Janine Hobeika a travaillé sur les stéréotypes du banquier, c’est-à-dire sur les idées préconçues qu’ont en tête les clients lorsqu’ils rencontrent leur conseiller. Elle en dégage quatre. Deux sont plutôt positifs : le paternaliste, qui a du pouvoir et vous montre la voie, et le partenaire financier, digne de confiance. Les deux autres sont plus négatifs : le simple exécutant, qui n’a pas de pouvoir et ne sait pas faire grand-chose ; le requin, qui en a surtout après votre argent.

Pour la chercheuse, ces stéréotypes trouvent leur origine dans notre rapport individuel à l’argent : « Une attitude négative à l’argent peut mener à un stéréotype négatif sur le banquier. On sera plus à l’aise avec lui si on a un bon rapport à l’argent. »

Le crédit, pomme de discorde

Pour la sociologue Jeanne Lazarus, ces tensions se cristallisent tout particulièrement autour d’un produit bancaire : le crédit immobilier. Un passage quasi obligatoire pour quiconque veut financer l’achat de sa résidence principale. Dans ce moment clé, la figure du banquier se brouille : il n’est plus seulement un vendeur de produits bancaires ou même un conseiller, mais aussi un juge de la moralité financière de son client. Etes-vous suffisamment fiable pour qu'on vous prête de l’argent ? Votre mode de vie est-il compatible avec l’engagement que vous souhaitez prendre ? Le moment est d’autant plus difficile à vivre, et vecteur de tensions, que vous vous situez en marge du profil du bon client bancaire : il est toujours plus compliqué de décrocher un crédit immobilier quand vous êtes travailleur indépendant que salarié en CDI…

Cette asymétrie dans la relation bancaire entre aussi en conflit avec l’image que conserve la banque pour beaucoup : celui d’un quasi service public. La détention d’un compte bancaire, il faut le rappeler, a été rendue indispensable par la volonté des pouvoirs publics, qui n’a cessé de limiter l’usage des espèces, aussi bien pour payer - les transactions en cash sont limitées à 1 000 euros maximum - que pour être payé : depuis 1972, la plupart des salaires sont payés par virement ou par chèque.

Lire aussi : Pourquoi je ne peux plus me passer de mon banquier

Toutefois, au contraire de la santé ou de l’éducation publiques, la banque est aussi une activité marchande, qui a vocation à engranger des bénéfices. Ils sont particulièrement élevés en France : 21,5 milliards d’euros en 2020, selon la Banque centrale européenne (BCE), sur les 23,5 milliards engrangés par l’ensemble des banques de la zone euro. Un particularisme qui est la conséquence d’un choix politique : celui de soutenir la formation de mastodontes bancaires « too big to fail », c’est-à-dire trop importants pour que la puissance publique les laisse tomber en cas de crise. C’est ce qui s’est passé en 2008, lorsque l’État a dû massivement intervenir pour éviter la faillite d’un de ces géants, au premier rang desquels on retrouve BNP Paribas, la Société Générale, le Crédit Agricole et BPCE.

Une solidarité inversée ?

Du point de vue des usagers, ce modèle pose problème. En période de crise, il leur laisse en effet l’impression que la masse des petits usagers paie pour les dérives d’une poignée de traders grassement payés. D’où la forte sensibilité des Français à la question des frais bancaires, alors même que la part de la banque dans le budget des ménages est relativement réduite : de 10 à 20 euros par mois, en moyenne.

Notre classement des banques les moins chères

Il s’agit toutefois d’un total hors incidents de paiement. C’est une autre source de défiance vis-à-vis du modèle économique de la banque à la française : il pèse de manière disproportionnée sur les ménages les plus fragiles, ceux qui vivent à découvert et multiplient les agios, les commissions d’intervention et les rejets de prélèvements. « Nous avons une forte présomption de solidarité inversée », confirme Aurélien Soustre. « Les plus pauvres payent cher, via les frais d’incident, tandis que les banques attirent les clients riches avec des cartes bancaires haut de gamme gratuites et des crédits immobiliers à prix cassé ».

Combien pèse ce pactole des frais d’incidents ? Difficile à dire : il s’agit d’un des secrets les mieux gardés de la place bancaire française. Même Bruno Le Maire, l’actuel ministre de l’Economie et des Finances, a dû avouer dans un récent reportage télé qu’il n’en connaissait pas le montant. Nous en sommes donc réduits à des calculs indirects. En 2017, deux associations de consommateurs, l’Union nationale des associations familiales (Unaf) et l’Institut national de la consommation (INC), ont ainsi estimé le chiffre d’affaires annuel des frais d’incident à 6,5 milliards d’euros (4). Un chiffre spectaculaire, qui n’a jamais été démenti depuis.

Aux sources des tensions entre les Français et leurs banquiers

Retrouvez l’intégralité des articles de notre dossier spécial :

- Pourquoi je ne peux plus me passer de mon banquier

- Mon banquier, un commerçant pas comme les autres

- La vérité sur les commissions que touche mon banquier

- Mon banquier est-il un privilégié ?

- EXCLUSIF. La banque doit être un service public gratuit selon une large majorité de Français

- « La banque est toujours perçue comme un service public »

- 3 solutions pour réconcilier les Français avec leurs banquiers

(1) Sondage YouGov pour MoneyVox, réalisé les 2 et 3 juin 2021, sur un échantillon de 1 068 personnes représentatives de la population française majeure. (2) « Les Français, leur banque, leurs attentes », sondage Ifop pour la FBF, menée en octobre et novembre 2020 auprès d’un échantillon de 4 009 personnes représentatif de la population française âgée de 18 ans et plus. (3) Jeanne Lazarus, « L’épreuve de l’argent. Banques, banquiers, clients », Calmann-Lévy, 2012. (4) Unaf, en partenariat avec l’Institut national de la Consommation, « Enquête sur les frais d’incidents bancaires : pratiques actuelles et conséquences ; propositions pour lutter contre l’exclusion bancaire », novembre 2017

{kind=link}