Qu'est-ce qui justifie de payer, en moyenne, 90 euros de plus par an (1) pour détenir une carte premium (Visa Premier, Gold Mastercard, etc.) plutôt qu'une carte classique ? La réponse tient en deux mots : « assurances voyage ».

Etre couvert en cas de souci pendant ses vacances est, en effet, le principal intérêt de ces cartes premium. Attention toutefois : les cartes classiques ne sont pas dépourvues de garanties. Elles vous couvrent, en particulier, en cas de maladie ou d'accident lors d'un voyage, avec une prise en charge des frais médicaux et des frais de rapatriement.

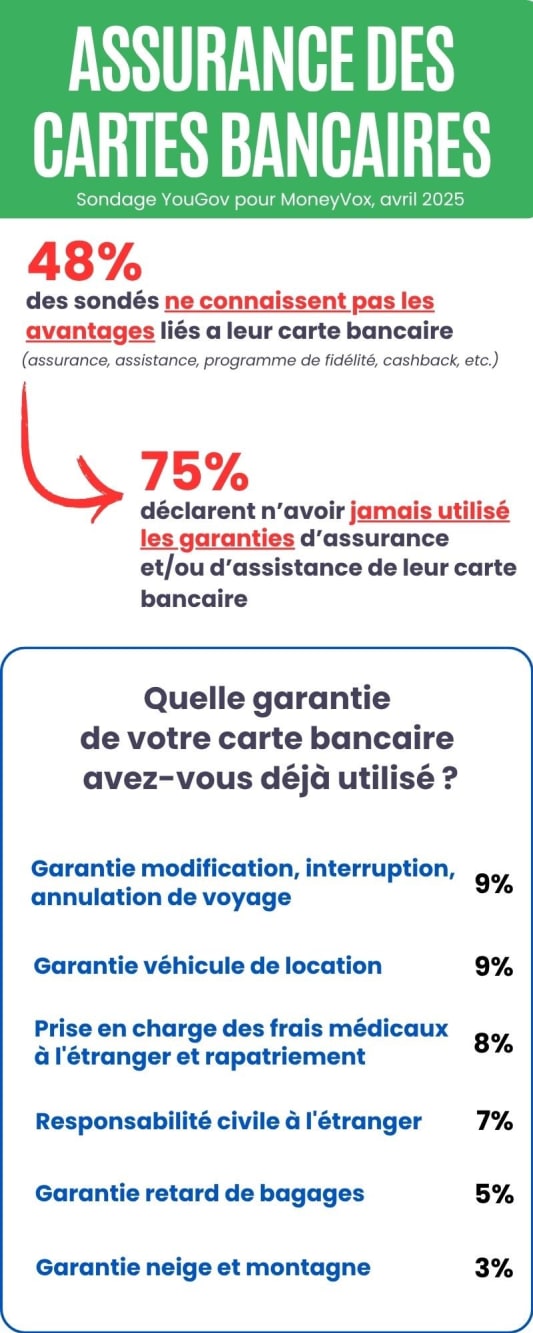

Les cartes premium, toutefois, y ajoutent des packages d'assurances qui peuvent s'avérer utiles lorsque vous êtes loin de chez vous : des garanties contre les annulations de voyages, contre les retards de transport ou de bagages, contre les dommages à un véhicule de location, contre les accidents de ski...

Carte bancaire : ce que cachent les garanties d'assistance et d'assurance de votre CB

Des avantages méconnus par la moitié des usagers

Il y a toutefois un problème : tous les porteurs de carte n'en sont pas conscients. Selon notre sondage exclusif, réalisé en partenariat avec YouGov France (2), 48% des personnes n'ont pas connaissance des avantages liés à leur carte bancaire. En clair, près d'un usager sur deux ignore contre quels risques il est assuré exactement.

Les banques qui émettent les cartes ont une part de responsabilité. « Dans la phase contractuelle, les assurances liées sont souvent oubliées par l'utilisateur de la carte bancaire », constate la médiation de l'assurance (3) dans son dernier rapport annuel en date. L'organisme propose ainsi de mettre en place un « rapport annuel de l'existence du contrat avec une liste des garanties (...) ». Une demande qui, dans l'immédiat, n'a pas été entendue.

Europ Assistance est consciente du problème. La société fournit les services d'assistance et d'assurance d'une carte bancaire sur deux en France. « Nous travaillons avec les banques pour qu'elles mettent en avant des messages, notamment avant la période estivale, pour rappeler à leurs clients comment fonctionnent les assurances de leurs cartes bancaires », explique Francine Abgrall, directrice de la ligne métier voyage chez Europ Assistance France. « Un certain nombre de subtilités sont très importantes à connaître. Un exemple : pour faire fonctionner l'assurance, il faut avoir acheté son voyage avec la carte. Ce n'est pas le cas, en revanche, pour faire appel à l'assistance. »

Ne pas hésiter à contacter sa banque

En clair, il est difficile de s'y retrouver. « (...) Nous voyons régulièrement le cas d'assurés ayant eu un accident de voiture pendant leurs vacances, aux États-Unis par exemple, où ils ont loué un 4x4 ou une Jeep. Ils découvrent au moment du sinistre que ce type de véhicules est exclu de la garantie », explique, pour l'exemple, la médiation de l'assurance dans son rapport 2023. Selon les chiffres de l'EOPIA (4), 28% des demandes d'indemnisation effectuées en France n'ont d'ailleurs pas abouti en 2020.

Pour être certain que votre carte bancaire vous couvre efficacement pendant votre voyage, vous avez deux solutions. La première est la plus fastidieuse : il faut prendre le temps de décortiquer les notices proposées par votre banque et disponibles en agence ou sur son site web. Elles sont plus ou moins claires et digestes, mais elles vous permettront de vérifier que les garanties proposées sont suffisantes pour votre voyage. A défaut, vous pourrez ajuster votre niveau de couverture, en changeant de carte bancaire ou en prenant une assurance spécifique.

Les meilleures cartes bancaires pour un voyage à l'étranger

Deuxième solution, si vous manquez de temps ou de patience : contacter directement votre conseiller bancaire, ou l'assureur avec lequel elle travaille. « Il ne faut surtout pas partir avec des doutes. Nous sommes toujours disponibles pour guider les clients, les aider à vérifier qu'il sont couverts », promet Francine Abgrall.

Des assurances utilisées par un quart des usagers

Bien sûr, et c'est heureux, la plupart des voyages se passent bien. Il n'est pas rare, pourtant, que ces assurances soient utiles. Selon notre sondage, un quart des personnes interrogées (25%) a déjà déclaré un sinistre. Elles affichent d'ailleurs un assez haut niveau de satisfaction : 81% des sondés ont été convaincus par l'expérience.

Des bons plans rarement utilisés

Parmi les avantages fréquemment liées aux cartes bancaires émises par les banques françaises figurent les programmes de fidélité, qui permettent de bénéficier de ristournes chez certaines marques, et de remboursement différé (ou cashback), qui permettent de récupérer une partie des sommes dépensées. Des bons plans, donc, dont vous avez peu l'usage. Seuls un tiers (34%) des sondés en ont déjà profité, et 9% le font régulièrement.

Des assurances dépassées ?

Pour certains contempteurs, le faible usage des avantages liés à la carte bancaire a une autre explication. « Le secteur (...) est à bout de souffle, il ne répond plus aux attentes des consommateurs modernes », assène Owen dans un récent communiqué. L'insurtech, jeune pousse spécialisée dans les assurances, se propose justement de dépoussiérer l'offre. « Chez Owen, nos assurances voyages incluent de garanties annulations toutes causes, des remboursements automatiques en cas d'intempéries avérées, des téléconsultations médicales et des avances de frais en cas de bagages perdus ou volés », détaille Thibault Masson, co-fondateur de Owen.

Francine Abgrall, reconnaît que les packages d'assurance évoluent peu. Mais pour une bonne raison : ils continuent à répondre aux attentes des clients. « Nous faisons des ajustements quand il y a besoin », assure la porte-parole d'Europ Assistance. « Nous avons pris en charge, par exemple, les malades du Covid. Nous suivons aussi régulièrement les tendances en matière de frais médicaux. Et nous écoutons bien sûr les remontées des clients. »

Reste que les banques et les assureurs ont finalement assez peu intérêt à changer, un produit aussi rentable. Selon l'EOPIA, la part des primes servant à indemniser les sinistres (ce qu'on appelle le ratio sinistre à prime) était de seulement 8%, entre 2018 et 2020 en Europe. En clair, 92% des sommes versées par les assurés servent à couvrir les frais des assureurs, leur marge et les commissions payées aux banques. C'est plus, par exemple, que les assurances couvrant le remboursement d'un crédit conso (82%), dont la valeur pour le client fait pourtant débat.

Crédit conso : le business juteux de l'assurance emprunteur qui coûte très cher aux consommateurs

(1) Selon le relevé de MoneyVox en janvier 2025, la carte Visa Classic est facturée 47,18€ par an en moyenne, contre 137,24€ pour la Visa Premier. (2) Enquête réalisée sur 1 001 personnes représentatives de la population nationale française âgée de 18 ans et plus. Sondage effectué en ligne, sur le panel propriétaire YouGov France, du 16 au 19 mai 2025. (3) La médiation de l'assurance est un organe indépendant permettant de résoudre à l'amiable les litiges entre un assuré et sa compagnie d'assurance, concernant l'exécution ou l'interprétation d'un contrat. (4) L'Autorité européenne des assurances et des pensions professionnelles est une autorité indépendante de l'Union européenne créée en 2011. Elle est chargée de garantir la stabilité, la sécurité et l'efficacité du secteur de l'assurance, tout en protégeant les consommateurs et en favorisant une régulation harmonisée à l'échelle européenne.