« Il y a 30 ans, on connaissait le nom du directeur de son agence bancaire. Maintenant, c’est fini. La relation est déshumanisée. Le réseau bancaire régresse et le phénomène s’accélère avec la progression astronomique des outils numériques. » Tel est le constat dressé par Eric Bocquet, sénateur du Nord, qui s’inquiète du difficile accès au cash dans les communes rurales. Effectivement, alors qu’il y a 20 ans, l’ouverture d’un compte, l’obtention d’un prêt et même parfois encore la consultation du solde de son compte passaient par l’agence bancaire et le conseiller, désormais 96% des Français consultent le site internet ou utilisent l’application de leur banque, d’après un sondage Ifop pour la Fédération bancaire française (FBF) de février dernier (1). Et la pyramide des âges est en faveur de cette prolifération des canaux digitaux. 86% des sondés ayant entre 18 et 24 ans ont téléchargé l’application de leur banque, contre 48% des personnes de plus de 65 ans.

De moins en moins d’agences sur le territoire mais....

La baisse de la fréquentation des agences est une autre manifestation du déclin du rôle central des points de rencontre physiques dans la relation bancaire. L’an dernier, seuls 19% des clients se sont rendus régulièrement en agence, d’après les Trophées de la banque de MoneyVox, contre 24% en 2019. Si la pandémie et l’injonction à rester chez soi ne sont pas étrangères à ce repli élevé, ces facteurs ne viennent qu’exacerber une tendance de fond. Une tendance alimentée par les banques qui espèrent ainsi réaliser des économies sur leurs réseaux en se séparant des agences les moins rentables.

En excluant La Banque Postale – La Poste a taillé dans son réseau mais elle propose une gamme plus ou moins riche de services bancaires selon ses points de vente (bureaux de poste, relais commerçants, agences communales…) ce qui fausse la comparaison avec les enseignes purement bancaires – c’est le Crédit Agricole qui s’est séparé du plus grand nombre d’agences, avec quelque 620 suppressions entre 2010 et 2020, d’après les données d’Infostat Marketing, notre partenaire dans le cadre de ce dossier sur l’implantation des banques. Le Crédit Agricole conserve toutefois, après la Poste, le réseau le plus vaste, avec plus de 5 500 agences disséminées sur la métropole à fin 2020. En revanche, relativement à la taille de leur réseau, ce sont les banques centralisées qui ont initié la plus forte vague de fermetures, avec comme trio de tête HSBC, BNP Paribas et Société Générale. Au final, la France a perdu 9% de ses agences bancaires en 10 ans.

Et il faut s'attendre à de nouvelles fermetures : LCL qui compte fermer 250 agences d'ici 2022 ; la fusion des réseaux Crédit du Nord avec la Société Générale qui pourrait aboutir à la fermeture de 600 établissements ; ou encore la restructuration attendue du réseau d'HSBC en France qui a priori va payer le fonds d'investissement Cerberus pour en prendre le contrôle. « Cela rappelle la sidérurgie des années 80, analyse Jean-Christophe Liaubet, managing partner chez Fabernovel, cabinet de conseil international centré sur la transformation numérique des entreprises. De plus en plus, les réseaux d’agences sont perçus comme une dette, un héritage du passé pas forcément facile à gérer ».

1. L'agence, bien positionnée, participe à la notoriété et au développement commercial

Cependant, de nombreux faits laissent à penser que la disparition totale des agences n’est pas à l’ordre du jour. Premier indice en ce sens : des banques continuent à ouvrir plus d’agences qu’elles n’en ferment dans certains départements situés plutôt au sud de la France. « Lorsqu'un réseau ferme une agence, c’est, dans une très grande majorité des cas, parce qu’il y a une autre à une distance raisonnable, voire très proche. Par ailleurs, si des agences ferment sur certains territoires, elles ouvrent dans d’autres, s’installent dans des nouveaux quartiers, en même temps que les villes évoluent », explique d'ailleurs à MoneyVox la Fédération bancaire fançaise. Entre 2010 et 2020, la Corse a ainsi gagné 9 agences. Mais l’Ile de Beauté reste une exception. Sur la décennie écoulée, les ouvertures s’apparentent en effet plus à un rééquilibrage entre départements qu’à une stratégie pour accroître nationalement son implantation.

Ces rééquilibrages s’observent plus nettement au sein de 3 groupes bancaires : le Crédit Mutuel, sa filiale CIC plus prégnante sur la clientèle des professionnels, et la Banque Populaire. Dans une moindre mesure, le Crédit du Nord peut être intégré à cette analyse. Leur point commun : leur ancrage territorial historique et leur fonctionnement plus décentralisé que les banques nationales. Pour ces enseignes, tournées vers un public large, notamment familial, artisanal et d’entrepreneurs, la bonne couverture du territoire est donc à la fois un enjeu commercial et un enjeu d’image. « Certaines agences bancaires, essentiellement en ruralité, ne rapportent rien voire même coûtent de l'argent. Mais c'est un coût que les directions assument car elles estiment que le retour sur image est important », nous explique en ce sens Frédéric Guyonnet, président du premier syndicat du secteur, le SNB/CFE-CGC.

Soulignons au passage que ces banques de détail (hors Crédit Mutuel Arkéa qui détient Fortuneo, Aumax ou encore Pumpkin) ont globalement moins investi la banque en ligne ou de manière plus récente, à l’inverse, par exemple, de la Société Générale dont la banque en ligne Boursorama a détrôné, dès 2017, ING de sa place de leader du marché.

Ces banques qui conquièrent de nouveaux territoires

A l’instar de la Société Générale, les agences des banques nationales visent, quant à elles, une clientèle plus urbaine. Elles recentrent donc leur présence autour de Paris et des métropoles. A cet égard, le slogan « Ma Vie. Ma ville. Ma Banque » de LCL est parlant. En ce sens également, « dans BNP Paribas, il y a Paris », s’amuse un employé questionné par MoneyVox. Néanmoins, cette appétence pour la ville ne signifie pas que les BNP, Société Générale et autres HSBC augmentent la taille de leur réseau dans les grandes agglomérations. Ici également, des restructurations sont faites mais elles ne remettent pas en cause leur visibilité dans ces territoires cruciaux. Car, faire une croix définitive sur le réseau est compliqué tant commercialement que managérialement parlant.

2. Les fermetures sont de plus en plus complexes à orchestrer

D’un point de vue commercial d’abord, la proximité d’une agence reste un argument phare pour choisir sa banque. Selon une étude du cabinet Sia Partners de janvier 2021, 42% des Français veulent une agence proche de chez eux, un critère qui passe avant celui de la tarification (40%), du bon fonctionnement des outils de banque à distance (40%) ou encore de la capacité à souscrire des produits bancaires en ligne (22%). « Pour les moments de vie importants, à l’occasion d’un prêt immobilier, pour des conseils en fiscalité ou en investissement, les clients souhaitent encore avoir un contact direct avec les conseillers », analyse Marin Delattre, expert bancaire chez Sia Partners. Il y a aussi une dimension psychologique à accorder de l’importance à la banque en dur. « La banque est un tiers de confiance à qui les clients confient des données personnelles, de revenus notamment. Avoir un établissement devant les yeux et dans lequel on peut se rendre en cas de problème apporte un côté rassurant », souligne Marin Delattre.

D’un point de vue organisationnel, ensuite, il est impossible de faire table rase du passé. « Une banque ne peut pas fermer, façon big bang, la moitié de ses agences en 3 ans. Lorsque l’on accompagne les banques dans leur stratégie de distribution, nous partons forcément de l’existant pour arriver à un maillage peut-être pas complètement parfait mais qui est un compromis entre l’idéal et la réalité », poursuit le consultant de Sia Partners. Il y a aussi l’effet délétère du bad buzz qui peut freiner la direction, de peur d'écorner l’image de la banque.

Si dans les années 2000 et début 2010 la moyenne d’âge élevée dans la banque de détail a facilité les restructurations, « les banques ne peuvent plus compter sur les départs en retraite pour générer une réduction significative des coûts », anticipe le cabinet Alvarez & Marsal dans un rapport publié en avril 2021. S’appuyant sur les statistiques de l’Association française des banques (AFB), ce cabinet de conseil souligne en effet que les salariés de plus de 50 ans ne représentent plus que 28,7% des effectifs en 2019, contre 30,8% en 2014.

3. Les agences peuvent s'adapter à l'essor de la banque à distance

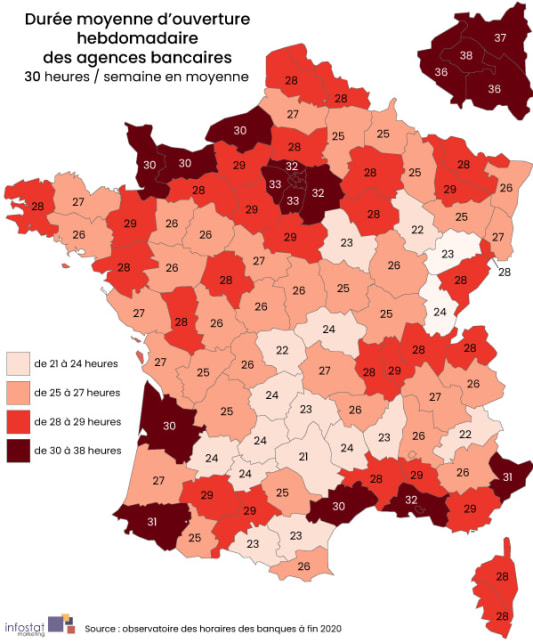

Pour s’adapter à ces contraintes techniques et commerciales, les banques font évoluer leurs agences, à l’image de la Bred qui va recevoir exclusivement sur rendez-vous ses clients. D’autres enseignes font le choix de resserrer les horaires d’ouverture de leurs agences, quitte à affecter leurs conseillers sur plusieurs établissements. En ce sens, notre étude met en lumière la forte disparité des amplitudes horaires selon les départements. Dans l’Aveyron, où l’Insee comptabilise 32 habitants au kilomètre carré, les agences sont ouvertes en moyenne 21 heures par semaine, 9 heures de moins que la moyenne nationale (2). Sur cet aspect, c’est le département le moins bien loti de la métropole, d’après les données compilées par Infostat Marketing. En Gironde, où la densité de population grimpe à 160 habitants au kilomètre carré, la durée moyenne d’ouverture passe à 30 heures hebdomadaires. Suivant cette logique, c’est donc sans surprise à Paris (20 755 habitants au km2 selon l’Insee) que les banques ouvrent le plus longtemps, en moyenne 38 heures par semaine.

Toutefois, baisser les horaires d’accès ne permet pas aux banques d’économiser sur le bâti. C’est pourquoi, s’inspirant d’initiatives venues de l’étranger, des transformations plus spectaculaires pourraient émerger dans les prochaines années à en croire les consultants bancaires. « En Allemagne et en Angleterre, il existe des agences partagées entre plusieurs banques. En Belgique, les agences franchisées se développent. A la manière des agents généraux en assurance, ce sont des intermédiaires qui distribuent les produits de la banque à laquelle ils sont affiliés », illustre Marin Delattre. En Belgique, c’est le cas notamment d’ING dont le réseau de proximité est géré soit en interne, soit, et de plus en plus, par des agents indépendants.

« Il ne faut pas être dogmatique. Le réseau peut se révéler être un avantage compétitif par rapport à une néobanque ou une banque en ligne, insiste Jean-Christophe Liaubet de Fabernovel. [Le réseau] permet notamment d'être présent en région, ce qui peut être important en termes d'outils de fidélisation et pour outrepasser la fracture sociale du numérique. Mais il faut alors bien utiliser cet avantage, le rendre complémentaire aux outils numériques et analyser démographiquement sa clientèle, pour conserver les agences accessibles à des heures et à des endroits adéquats avec des services et des interlocuteurs adaptés à ses clients. Vient alors l'enjeu de la formation des conseillers et du développement de leurs compétences dans un contexte où les nouveaux acteurs du numérique insistent sur la démocratisation de l'information financière pour redonner la main aux gens sur la constitution de leur épargne ou le choix de leur financement. »

Le défaut d'agences : l'échec stratégique d'Orange Bank ?

Et si le succès mitigé et débattu d'Orange Bank, la banque mobile de l'opérateur télécom, venait de la sous-exploitation des réseaux physiques : des agences Groupama - dont l'offre bancaire se trouve à l'origine du projet d'Orange - et du réseau de boutiques Orange ? C'est l'une des hypothèses évoquées par Jean-Christophe Liaubet, qui avait travaillé avec Orange Bank en amont de son lancement commercial. Sur le papier, « Orange Bank avait la possibilité de laisser une certaine liberté à ses clients dans leur mode d'interaction. Certains clients veulent du 100% numérique quand d'autres peuvent être effrayés par le digital. Mais développer des synergies, ce n'est pas toujours simple car cela nécessite de travailler ensemble. Est-ce qu'Orange a eu une vraie volonté de s'appuyer sur le réseau et de rassurer les agents de Groupama qui pouvaient craindre pour la pérennité de leur emploi ? », se questionne-t-il. En boutique Orange, il est seulement possible d'ouvrir un compte mais pas de faire des opérations bancaires.

Et ce n'est pas tout

La lecture de notre dossier exclusif sur le déclin des agences bancaires se poursuit avec :

- Habitez-vous dans un désert bancaire ?

- Ces 650 villes qui ont perdu toutes leurs banques en 10 ans

- Crédit Mutuel, BNP, HSBC… Quelles banques ouvrent le plus longtemps leurs agences ?

- Paris et l'Ile-de-France sont-ils désormais des déserts bancaires ?

- Banque : ces départements où les agences ouvrent moins de 5 heures par jour

- Crédit Agricole, La Banque Postale, BNP Paribas… Les banques qui ferment le plus d'agences

- Ces rares départements où de nouvelles agences ouvrent leurs portes

- Tinder, Uber, foodtruck, coloc... A quoi pourrait bientôt ressembler votre agence bancaire ?

- Etes-vous dans une banque de riches ou une agence de pauvres ?

- Livret A, compte courant, PEL : combien gère votre agence bancaire

- Société Générale, LCL... Les banques mettent-elles leurs menaces à exécution ?

- Paris, Bas-Rhin, Rhône... Les 10 départements les plus touchés par les fermetures de banque

- Et si LCL fermait des agences pour copier la Société Générale ?

- Ces arguments surprenants pour supprimer des agences

- Banque : 8 cartes pour comprendre les inégalités d'accès entre les Français

(1) Les Français, leur banque, leurs attentes. Enquête menée auprès d’un échantillon de 4009 personnes, représentatif de la population française âgée de 18 ans et plus.

(2) Ces moyennes d'heures d'ouverture hebdomadaires ne prennent en compte que les guichets permanents, au sens de la Banque de France, c'est-à-dire ouverts au moins 5 jours par semaine, et non les points commerciaux plus éphémères qui tendent à être plus rares, selon Infostat Marketing.

{kind=link}