Pour aller au travail, faire ses courses, ou consulter un médecin, la dépendance à l’automobile est forte en zone rurale, et cela vaut aussi quand il s’agit de se rendre dans son agence bancaire. Entre 2010 et 2020, les banques ont déserté les rues de plus de 650 communes de métropole, comme le révèle la base de données du cabinet d’études géomarketing Infostat, notre partenaire pour ce dossier sur le déclin des agences bancaires. Il s’agit du résultat concret pour les communes de petite taille de la perte de 9% des agences hexagonales sur la décennie écoulée. Ce rythme dénote par rapport à la période antérieure. Entre 2000 et 2010, la baisse représentait seulement 2% du nombre d’agences sur le territoire métropolitain.

S’adapter aux clients connectés

Pour la Fédération bancaire française, l'organisation professionnelle qui représente 340 entreprises bancaires actives en France, cette « respiration du réseau d’agences suit naturellement l’évolution de la société », marquée par la diffusion des outils de banque à distance - application mobile et site internet pour consulter son compte et faire les opérations bancaires du quotidien –, la possibilité d’ouvrir un compte ou faire une demande de crédit en ligne, ou plus généralement de souscrire à des produits bancaires sans prendre rendez-vous en agence.

« Il est extrêmement difficile de comparer les chiffres des années 2000 et ceux d’aujourd’hui, surtout concernant la fréquentation des agences bancaires. En effet, les banques innovent, et s’adaptent aux évolutions de la société et aux besoins de leurs clients. Aujourd’hui, 83% des Français estiment que la banque idéale doit permettre à chacun de choisir entre services digitaux et agences en fonction des besoins. Pour 86%, l'accès à distance aux services bancaires est rassurant ; 66% des Français, soit plus de 33 millions ont téléchargé au moins une application bancaire, et 92%, soit près de 47 millions de personnes consultent le site internet de leur banque, selon une étude IFOP-FBF », détaille la fédération bancaire.

Pour Jean-Christophe Liaubet, managing partner chez Fabernovel, cabinet d’expertise en transformation numérique des entreprises, les changements d’habitude plaident effectivement en faveur d’une refonte des réseaux. « Il y a eu une redistribution des cartes dans le secteur financier au niveau des attentes des consommateurs. Et la révolution numérique a joué un rôle. En ouvrant un compte sur Facebook, Instagram, Netflix ou Amazon, les clients s’habituent à des expériences plus fluides. Les banques sont en retard. Leurs clients sont en attente de personnalisation du service, de temps réel et de réactivité avec des services accessibles 24h sur 24, et du dialogue avec un conseiller mais uniquement si cela apporte une plus-value », analyse ce consultant. Mais cela dépend de la typologie des clients, nuance-t-il, les seniors notamment restant plus attachés à l’agence et à l’échange direct avec le conseiller bancaire. « Il ne faut pas être dogmatique, avoir un réseau dense peut être un avantage concurrentiel par rapport aux néobanques car il permet d’être mieux implanté en régions. C’est important en termes de fidélité et pour outrepasser la fracture sociale du numérique », poursuit Jean-Christophe Liaubet.

A ce titre, la Fédération bancaire assure que les récentes fermetures ne nuisent pas à la bonne couverture du pays. « Lorsqu’un réseau ferme une agence, c’est, dans une très grande majorité des cas, parce qu’il y a une autre à une distance raisonnable, voire très proche. Par ailleurs, si des agences ferment sur certains territoires, elles ouvrent dans d’autres, s’installent dans des nouveaux quartiers, en même temps que les villes évoluent », explique à MoneyVox la communication de la FBF.

En effet, si, au global, presque aucun département n’est épargné par les restructurations, certaines enseignes – essentiellement le Crédit Mutuel, le CIC et la Banque Populaire – ont opéré une redistribution géographique de leur réseau, plutôt qu’une coupe sèche et nette. « En 2018, il y avait en France 545 agences par million d’habitants, là où le Royaume-Uni en comptait 170, 260 en Belgique, 336 en Allemagne, 420 en Italie ou encore 558 en Espagne, souligne Marin Delattre, expert bancaire chez Sia Partners. C’est pourquoi j’ai dû mal à prononcer le mot de « désertification ». Ce qui est vrai, c'est que les banques françaises ferment des agences, mais plutôt moins que nos voisins », poursuit ce consultant, qui comprend que localement, dans les territoires moins bien desservis, les fermetures peuvent être effectivement vécues par les riverains comme un abandon.

Copier les banques étrangères

Cette comparaison avec l’étranger est justement le second élément mis en avant par les banques pour justifier les fermetures plus fréquentes ces dernières années. En ce sens, les groupes bancaires français ne feraient que suivre, avec retard, le mouvement initié chez la plupart de nos voisins après la crise financière de 2008. Le nombre d’agences a chuté de 30% au sein de la zone euro entre 2009 et 2019, selon un document interne communiqué par la Fédération bancaire française. Sur cette même période, la dégringolade dépasse 32% en Allemagne et avoisine les 60% aux Pays-Bas.

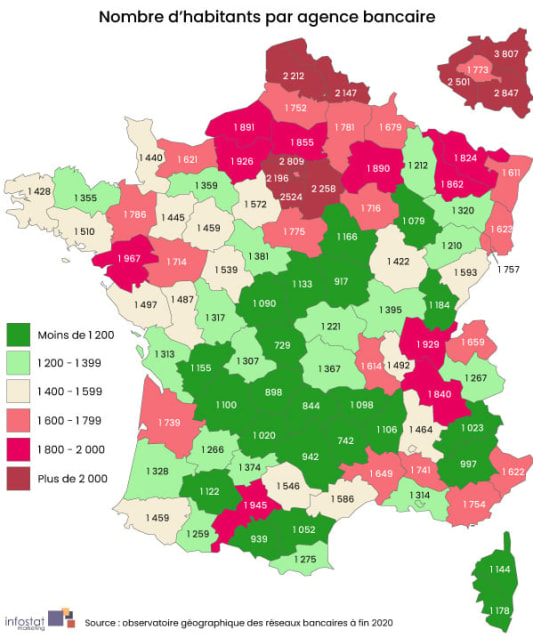

Autre rapport, autres statistiques relativisant les fermetures françaises : les données de la Banque centrale européenne mises en avant récemment dans l’Observatoire du financement des entreprises de mars 2021. Selon la BCE, il y a près de 14 000 habitants par agence aux Pays-Bas, 7 000 en Suède, 4 000 en Belgique, 3 000 en Allemagne et un peu plus de 2 000 en Italie. En France, comme en Espagne, ce ratio avoisine les 2 000 habitants pour une agence bancaire. Une moyenne, qui comme le montre notre étude cartographique avec Infostat, est loin d’être uniforme à l’échelle de la métropole, et notamment en Ile-de-France. En Seine-Saint Denis, le ratio atteint 3 807 habitants par agence (soit presque le niveau moyen de la Belgique). Il atteint 2 809 dans le Val-d’Oise, 2 501 dans les Hauts-de-Seine et 1 773 à Paris. A l’inverse, dans les départements du centre de la France, qui présentent une densité de population plus faible, ce ratio peut tomber en-deçà de 1 000 habitants par agence.

Cette bataille de chiffres agace certains élus locaux, dont Eric Bocquet, sénateur du Nord : « La France, le Royaume-Uni ou l’Allemagne ont des réalités géographiques bien différentes. La France, c’est 35 000 communes. En Allemagne, c’est 3 fois moins. Il y a certes plus d’habitants mais sur un territoire moins étendu. Donc la population y est plus concentrée qu’en France », avertit l’élu communiste. Effectivement, d’après les dernières données d’Eurostat, la densité de population en Allemagne atteint, en 2019, 235 habitants au kilomètre carré (pour une population totale de 83 millions), contre 106 en France (pour une population totale de 67 millions).

Corriger les erreurs du passé

En ne tenant compte que des ouvertures sans les fermetures, les banques implantées en France ont ouvert en moyenne 387 agences par an entre 2000 et 2010, contre 152 annuels entre 2011 et 2020, selon les données communiquées par notre partenaire d'étude Infostat-Marketing. Or, dans les années 2000, la banque en ligne commençait déjà à émerger en France. Le compte courant de Boursorama Banque a ainsi été lancé fin 2005. Cela questionne donc sur la pertinence de ce choix stratégique de poursuivre un rythme soutenu d'ouverture de guichets. « Dans ce contexte, on peut supposer que les fermetures récentes pourraient être la conséquence d’ouvertures trop importantes précédemment, un réajustement en quelque sorte », explique à MoneyVox Evelyne Rousselet, enseignante à l’Université Paris-Est Créteil et à l’Université Gustave Eiffel et chercheure à l’Institut de Recherche en Gestion. Avec sa collègue Stéphanie Sèvre, elles travaillent sur une analyse des causes des fermetures d'agences.

Augmenter la rentabilité de la banque de détail

Mais « la principale cause de fermeture d’une agence c’est, comme tout acteur économique, sa rentabilité amoindrie, admet Marin Delattre de Sia Partners. Or, la rentabilité des banques de détail est de plus en plus mise à mal avec les taux d’intérêt bas et la pression concurrentielle. La crise sanitaire n’a rien arrangé. Et les agences génèrent des coûts élevés, d’immobilier, de personnel, d’équipements liés à la sécurité, de maintenance des distributeurs… C’est pourquoi si le produit net bancaire n’est pas satisfaisant [l’équivalent du chiffre d’affaires pour les banques, ndlr], les directions n’hésitent plus à se poser la question d’une fermeture », poursuit cet expert de la banque de détail.

Selon une étude du cabinet Alvarez & Marsal sortie en avril dernier, les charges ont entre 2015 et 2020 plus augmenté que les gains dans la plupart des banques de détail françaises : la Société Générale, la Banque Postale, BNP Paribas, le Crédit Mutuel Alliance Fédérale et au Crédit Agricole. Elles restent tout de même profitables y compris l’an dernier malgré la pandémie, avec un résultat net d’exploitation cumulé de 10,5 milliards d’euros en 2020, contre 14,9 milliards en 2019, selon les calculs d’Alvarez & Marsal (1).

Ces chiffres sont valables à l’échelle de la banque de détail dans son ensemble, donc en tenant compte aussi des centres de direction, des centres dits supports avec la gestion des systèmes d’information, et non pas uniquement des agences bancaires. C’est pourquoi pour mesurer la pertinence économique d’une agence donnée, les banques se basent sur le coefficient d’exploitation de l’agence, c’est-à-dire ses coûts propres rapportés au produit net bancaire qu’elle génère. Selon Sia Partners, le coefficient d’exploitation cible d’une agence se situe entre 50% et 60%. « Les banques calculent une sorte de retour sur investissement par agence, nous confirme Frédéric Guyonnet, président du premier syndicat du secteur, le SNB/CFE-CGC. Il y a toutefois des agences bancaires qui sont maintenues même si elles ne rapportent pas et même coûtent de l’argent. Une perte que les banques sont prêtes à assumer par souci d’image, parce que c’est important d’être en ruralité. Mais ces cas de figure se font de plus en plus exceptionnels », détaille le syndicaliste.

Toutefois, dans un article publié en février dernier dans The Conversation, Stéphanie Serve et Evelyne Rousselet questionnent la possibilité réelle des banques à estimer la capacité d’une agence à dégager une rentabilité suffisante. Elles émettent donc l’hypothèse que les banques agiraient par mimétisme pour décider de leurs fermetures d’agences. « Ce mimétisme peut intervenir à deux niveaux, temporel suite à l’annonce du plan stratégique du concurrent, et géographique par le choix de la localisation des agences qui vont fermer. Et, paradoxalement, le fait d’imiter une banque concurrente par souci de légitimité peut conduire à des fermetures d’agences dans des territoires où il n’y avait pas tellement de problèmes de rentabilité », précise à MoneyVox Stéphanie Serve.

Concrètement, les deux universitaires s'appuient sur l’exemple de la Société Générale et de LCL pour alimenter cette réflexion. « Nous avons reconstitué les choix de fermetures et leurs causes en réalisant une étude documentaire (dépouillement et analyse de contenu de 91 articles de presse quotidienne économique nationale et régionale publiés entre 2012 et 2018) », expliquent les deux enseignantes dans The Conversation. Selon les deux co-rédactrices, « un faisceau d’éléments converge vers un comportement pour LCL mimétique à celui de la Société Générale […] En 2014, LCL annonce des fermetures un an après celle de la SG en 2013, puis à nouveau en 2016, encore un an après la Société Générale ». Les causes invoquées (usage accru des outils digitaux et chasse aux coûts) sont alors les mêmes pour les deux banques.

Lire l'entretien en intégralité : Et si LCL fermait des agences pour copier la Société Générale ?

Eloigner les clients fragiles et moins rentables

Pour améliorer la rentabilité de leur banque de détail, l’une des techniques éprouvées consiste à segmenter la clientèle et à raisonner en « customer lifetime value » (ou valeur de vie du client). L'idée, pour la banque, est de mobiliser des ressources pour les clients à haute valeur ajoutée (patrimoniaux, jeunes cadres supérieurs…) et, au contraire, d’optimiser drastiquement les coûts pour les segments moins stratégiques (clients fragiles, avec une capacité d’épargne faible …). Avec le déploiement du numérique, cette stratégie peut faciliter les fermetures d’agences dans la mesure où les clients au faible potentiel de gains peuvent alors basculer sur un fonctionnement à distance. Dans le cadre de la fusion annoncée de sa banque de détail avec sa filiale le Crédit du Nord, la Société Générale a donné à voir une version grandeur nature de cette stratégie. Selon un rapport confidentiel que MoneyVox avait consulté en décembre 2020, les clients du groupe, parmi les 8,2 millions de particuliers non patrimoniaux, « présentant le moins de potentiel commercial seraient basculés vers un traitement entièrement à distance », précisait le rapport, « afin d’optimiser leur coût de gestion ».

Dans le cadre d’un article paru en 2016 dans Revue Banque Les clients fragiles pour les banques : quand un risque en cache un autre, Bérangère Brial et, à nouveau, Evelyne Rousselet, décrivent aussi cette pratique d’éloignement des agences des populations moins rentables. « La multiplication des canaux a constitué une opportunité pour orienter les clients qui dégagent une valeur ou un produit net bancaire faible vers des canaux à distance peu consommateurs de forces vives commerciales et moins coûteux. C’est le cas pour les clients fragiles. Ainsi, certains d'entre eux qui viennent au guichet en agence ne peuvent plus obtenir le solde de leurs comptes alors que c’est une de leurs premières préoccupations. Les consignes données dans la plupart des banques sont claires : les salariés à l’accueil doivent expliquer que le solde de compte est disponible sur internet ou en appelant la plateforme téléphonique, un moyen de diminuer la présence des clients fragiles en agence ; des clients que certains salariés de front office appréhendent essentiellement à travers leur profil de risque – des clients qui « plombent le risque de l’agence » - et qu’ils vont jusqu’à qualifier de « pollueurs » parce qu’ils viennent trop souvent au guichet », écrivent-elles. Le but étant aussi d’éviter que les conseillers en agence ne soient « tentés d’aller au-delà des recommandations de la banque en matière de gestion du risque » en acceptant par exemple un dépassement de découvert.

Pour prolonger cette analyse, les fermetures peuvent donc participer à l’attrition de cette clientèle fragile qui manifeste plus d’intérêt pour les agences. C'est d'ailleurs l'une des hypothèses des fermetures d'agences bancaires sur laquelle travaillent en ce moment Evelyne Rousselet et Stéphanie Sèvre. « Dans la littérature américaine, il se trouve que les déserts bancaires sont le plus souvent dans des zones où il y a des populations fragiles économiquement. Mais de là à dire que les banques engagent des mouvements de fermeture pour se débarrasser de ces clients-là, c’est un très grand pas à franchir », détaille Evelyne Rousselet interrogée par MoneyVox.

Si on pousse également le raisonnement un peu plus loin, il est possible de se questionner sur le but du rachat par BNP Paribas du compte Nickel, qui cible au départ une clientèle modeste voire d’interdits bancaires. A long terme, est-ce une façon pour BNP Paribas de diriger la clientèle fragile en dehors de sa banque de détail ? « Je vois plus cela comme une façon pour BNP, très préoccupée par ses coûts [BNP a fermé 22% de son réseau en 10 ans, ndlr], de mettre la main sur un réseau de distribution alternatif qui lui permet de mieux optimiser la couverture du territoire », répond Jean-Christophe Liaubet de Fabernovel. « Certes Nickel fait partie du groupe BNP Paribas, mais il continue à avoir sa propre marque et son offre est moins intégrée à celle de BNP que peut l’être Hello Bank », souligne quant à lui Marin Delattre de Sia Partners.

Et ce n’est pas tout…

La lecture de notre dossier exclusif sur le déclin des agences bancaires se poursuit avec :

- Habitez-vous dans un désert bancaire ?

- Ces 650 villes qui ont perdu toutes leurs banques en 10 ans

- Crédit Mutuel, BNP, HSBC… Quelles banques ouvrent le plus longtemps leurs agences ?

- Paris et l'Ile-de-France sont-ils désormais des déserts bancaires ?

- Banque : ces départements où les agences ouvrent moins de 5 heures par jour

- Crédit Agricole, La Banque Postale, BNP Paribas… Les banques qui ferment le plus d'agences

- Ces rares départements où de nouvelles agences ouvrent leurs portes

- Banque : ces 3 raisons qui sauvent votre agence de la fermeture

- Tinder, Uber, foodtruck, coloc... A quoi pourrait bientôt ressembler votre agence bancaire ?

- Etes-vous dans une banque de riches ou une agence de pauvres ?

- Livret A, compte courant, PEL : combien gère votre agence bancaire

- Paris, Bas-Rhin, Rhône... Les 10 départements les plus touchés par les fermetures de banque

- Société Générale, LCL... Les banques mettent-elles leurs menaces à exécution ?

- Et si LCL fermait des agences pour copier la Société Générale ?

- Banque : 8 cartes pour comprendre les inégalités d'accès entre les Français

(1) Crédit Mutuel Alliance Fédérale, caisses régionales du Crédit Agricole, BNP, Société Générale, Banque Populaire, Caisse d’Epargne, La Banque Postale, Arkéa, LCL.

{kind=link}