Les jours de la liberté tarifaire des banques en matière de frais de traitement des successions touchent à leur fin. Une proposition de loi, portée par la députée socialiste et première Questeure de l'Assemblée Nationale Christine Pirès Beaune, vient d'être adoptée en 2e lecture à la chambre basse, à l'unanimité. Elle lui reste une étape, celle d'une 2e lecture au Sénat, avant d'être définitivement adoptée. Le texte limite fortement les cas où les banques seront autorisées à facturer la clôture des comptes de leurs clients défunts.

Cela fait plus de 2 ans et demi que ces frais, souvent jugés injustes voire cruels, sont dans le viseur des pouvoirs publics et de l'opinion. Depuis le printemps 2022, précisément, lorsqu'une famille ayant subi 138€ de frais au moment de la clôture du Livret A de son enfant décédé a eu le courage d'afficher son indignation sur la place publique. Dans la foulée, le ministre de l'Economie de l'époque, Bruno Le Maire, avait encouragé les banques de détail à faire évoluer leurs pratiques, en cessant notamment de facturer la clôture des comptes des mineurs décédés.

L'appel a été entendu par certaines banques, entraînant une légère baisse du prix moyen de cette ligne de frais. Mais aucune volonté collective d'auto-régulation n'a émergé. Dans la plupart des banques, ces frais restent coûteux : 194€ en moyenne en 2024 pour une succession de 15 000 euros, selon notre relevé. Surtout, ils restent très variables selon les enseignes : de 0€ (chez BoursoBank) à 450€ (chez Allianz Banque et dans les Crédits Agricoles Martinique et Guyane), toujours pour une succession de 15 000 euros.

Frais bancaires : dans certaines banques, mourir coûte toujours très cher

Cet immobilisme du secteur bancaire risque de lui coûter cher : selon toute vraisemblance, il va devoir mettre en place, sous la contrainte, un nouveau cadre très strict, qui fera de la facturation des frais de traitement des successions l'exception plutôt que la règle. Et faire une croix, au moins en partie, sur une manne estimée entre 125 et 200 millions d'euros par an, selon un rapport parlementaire. Voici les détails de la future loi.

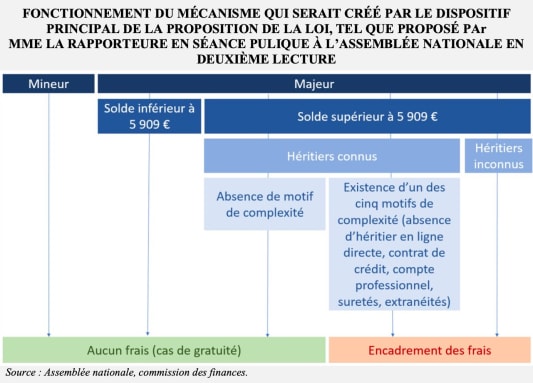

Dans quels cas les frais de traitement des successions seront interdits ?

C'était sans doute la mesure la plus attendue : la proposition de loi adoptée en 2e lecture mardi 3 décembre, interdit la perception de frais de traitement de la succession lorsque le défunt est mineur. L'interdiction concerne aussi les petites successions. Sous quel montant ? Le seuil retenu existe déjà dans la réglementation : il est utilisé dans le cadre d'une mesure autorisant un héritier à prélever sur le compte courant d'une personne décédée l'argent nécessaire au paiement des funérailles. Ce seuil était de 5 000€ en 2015, au moment de l'introduction de cette mesure dans la réglementation. Il a l'avantage d'être indexé sur l'inflation : il atteint ainsi 5 909€ actuellement.

La portée de la proposition de loi va toutefois beaucoup plus loin : la facturation sera interdite, de manière générale, pour les successions simples, c'est-à-dire lorsque des héritiers en ligne directe sont connus, quels que soient les montants en jeu. Ce qui représente la grande majorité des cas de traitement de succession.

Dans quels cas les banques pourront-elles facturer ?

Les banques pourront appliquer des frais si les héritiers sont inconnus ou lorsqu'il n'y a pas d'héritier en ligne directe (enfants, petits-enfants, parents, grand-parents, etc.).

La loi prévoit également quatre « motifs de complexité » justifiant une facturation lorsque les héritiers en ligne directe sont connus :

- lorsque la succession comporte un crédit immobilier ;

- lorsqu'elle comporte un compte professionnel ;

- dans le cas d'une constitution de sûreté sur le compte : s'il a été utilisé, par exemple, comme garantie pour assurer le remboursement d'une créance ;

- dans le cas de l'existence d'éléments d'extranéité, entraînant par exemple la nécessité d'opérations transfrontalières.

Le texte adopté mardi, en revanche, a supprimé un motif de complexité ajoutée lors de la première lecture : la notion de délai raisonnable qui, dans la version du Sénat, autorisait les banques à facturer quand le règlement de la succession traînait en longueur. Une suppression décidée à dessein, les soutiens de la proposition de loi craignant que certaines banques soient tentées de jouer la montre.

Enfin, la facturation du traitement de la succession, dans les cas détaillés ici, ne sera pas totalement libre : son montant ne devra pas dépasser 1% de la valeur totale des avoirs à transférer.

Quels sont les comptes concernés ?

Le périmètre de la loi concerne les comptes de dépôts, les comptes sur livrets et les produits d'épargne réglementés (Livret A, LEP, LDDS, PEL, CEL, etc.), à l'exception du PEA sous ses différentes formes : PEA, PEA-PME, PEAC.

Quand l'interdiction entrera-t-elle en vigueur ?

Soyons clairs : adoptée en 2e lecture par l'Assemblée nationale, la proposition de loi n'est pas encore définitive. Avant de l'être, elle doit encore être adoptée, dans les mêmes termes, par le Sénat, en 2e lecture.

Tout indique, toutefois, que cela relèvera de la formalité. Le texte votée mardi a fait l'objet, en amont, d'une préparation minutieuse, pour le rendre aussi « juste, précis et consensuel » que possible, explique à MoneyVox Joris Largeron, collaborateur de Christine Pirès Beaune. Une préparation qui a impliqué des échanges avec le gouvernement, la Banque de France, le Trésor, l'association de consommateurs UFC Que Choisir ou encore Hervé Maurey, le sénateur centriste, rapporteur de la proposition de loi au Sénat. En clair, le texte voté mardi fait l'objet d'un large consensus.

Reste désormais à l'intégrer à l'ordre du jour du Sénat. Les occasions ne devraient pas manquer. Même si l'instabilité actuelle empêchait le gouvernement de le faire, la proposition de loi pourrait être présentée à l'occasion d'une semaine transpartisane, temps parlementaire dédié aux propositions de loi faisant consensus, ou d'une niche parlementaire des groupes socialiste ou centriste.

En tout état de cause, les promoteurs espèrent une promulgation durant le premier trimestre 2025. S'ouvrira alors un délai de 6 mois avant son entrée en application, espérée avant la fin de l'année 2025. Le temps pour le gouvernement de publier le décret nécessaire au cadrage des motifs de complexité et du plafonnement des frais, et pour les banques d'adapter leur tarification. Elles auront du travail : seule une poignée d'entre elles se rapprochent à l'heure actuelle du (probable) future cadre réglementaire.

Frais bancaires de succession : 98% des banques ne sont pas prêtes pour la future loi !