La multiplication de nos sources de revenus est une tendance de fond. Qu’elle soit issue de la fréquentation assidue des sites de revente ou de location ou qu’elle corresponde à la situation des « Slashers », ces personnes qui cumulent durablement plusieurs emplois, en passant par les revenus complémentaires (Airbnb, jobs d’appoints, revenus tirés des réseaux sociaux, …). Tous ces nouveaux revenus touchent désormais un grand nombre de personnes et peuvent, dans certains cas, devenir leurs ressources principales. En même temps que des rentrées nouvelles pour certaines populations, comme les jeunes ou les retraités.

Il s’agit donc d’un phénomène de masse, qui se conjugue à d’autres, comme le développement du statut de travailleur indépendant (plus de 4 millions de personnes en France) ou la spéculation financière, devenue au cours de la crise sanitaire une activité quasi quotidienne pour un nombre conséquent de jeunes, comme les « Robinhood » aux Etats-Unis (où l’on a pu estimer par ailleurs que 17% de la population était présente sur le marché du bitcoin fin 2020). En France, l’année dernière, 400 000 personnes ont acheté des actions pour la première fois ou pour la première fois depuis de nombreuses années.

Une situation inconfortable pour les banques

Pour les banques, cette situation est assez inconfortable. Elle remet en cause leur fonctionnement habituel, particulièrement en matière de crédit. Jusqu’ici, en effet, la grande majorité de leurs clients avaient principalement un revenu fixe et régulier : salaire, traitement ou pension, dont les banques pouvaient exiger la domiciliation contre l’obtention d’un prêt. Bien entendu, d’autres revenus de patrimoine pouvaient compléter ce revenu principal. Mais l’analyse de risque se fondait essentiellement sur celui-ci, dont la stabilité était la principale vertu. De sorte qu’il n’était guère de crédit envisageable sans CDI ! Or, si c’est encore très majoritairement le cas aujourd’hui, les banques doivent désormais prendre en compte, dans l’évaluation de la situation financière de leurs clients, des revenus irréguliers, souvent incertains mais de plus en plus importants. Des revenus sans fiches de paie.

Ainsi, pour les demandes de crédit, de plus en plus d’établissements ajoutent au revenu principal les compléments de revenu mêmes irréguliers, dès lors qu’ils sont récurrents. Les banques ne le font encore qu’avec méfiance. Généralement, si elles le font, elles ne prennent en compte que de 30% à 70% des montants de ces revenus complémentaires – le coefficient est extrêmement variable d’un établissement à l’autre, ainsi qu’en fonction des types de revenu et des clients – mais le mouvement est lancé.

Fidéliser les jeunes

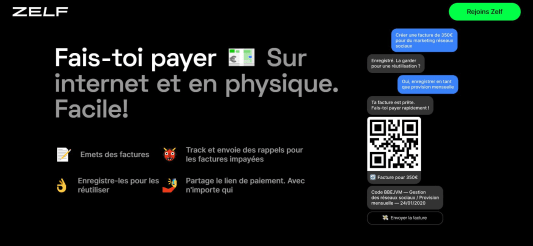

Nous sommes ici dans la banque des usages. Il s’agit d’accompagner des changements comportementaux, sociaux. En bouleversant les habitudes et en élargissant les services bancaires, lesquels, en retour, peuvent faciliter et booster les usages. Un bon exemple en est fourni par le marché des adolescents, qui a vu fleurir les néobanques spécialisées ces dernières années. Or, vis-à-vis des adolescents, les activités d’achats-ventes en ligne, à travers une plateforme comme Vinted par exemple, ne peuvent être ignorées. Dès lors, la néobanque (en lancement) Zelf consacre un module de son appli pour aider les adolescents à gérer de manière facilitée leurs activités rémunérées sur internet (encaissements, factures, relances). Ce qui représente typiquement un service susceptible de fidéliser fortement une clientèle jeune, que d’autres acteurs pourraient rapidement proposer, si les banques ne s’y intéressent pas.

Quel compte bancaire ouvrir pour un enfant ou un ado ?

Capture d'écran - Zelf

Des nouveaux services pour les banques

Maintenant, certains de ces revenus complémentaires peuvent également engendrer des dérives : gaspillages d’argent et véritables addictions. Les applis bancaires pour mineurs insistent donc sur le contrôle parental et l’on voit certains établissements proposer de véritables dispositifs anti-addictions à leurs clients. Ceux de la néobanque anglaise Monzo, ainsi, peuvent choisir de bloquer leurs propres dépenses auprès de sites de jeu ou de paris en ligne. Monzo envisage même d’étendre ces garde-fous à d’autres dépenses comme la junk food, l’alcool ou le tabac. Les banques pourraient bien avoir à développer demain une fonction d’assistance-surveillance, qui pourrait aller jusqu’à tenir compte du profil psychologique de leurs clients. Mais ceci est une autre histoire.

Ces innovations bancaires qui peuvent changer votre vie

Guillaume Alméras est fondateur du site de veille et de conseils Score Advisor, en partenariat avec Carlin Creative Trends Bureau, premier bureau international de tendances.