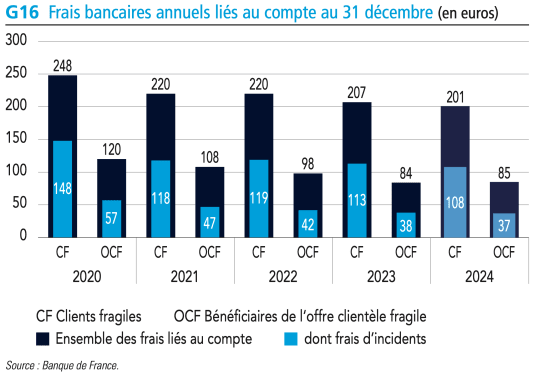

Combien les clients en difficultés financières paient-ils de frais à leur banque ? Selon le rapport annuel de l'Observatoire de l'inclusion bancaire de la Banque de France, ce montant atteignait 201 euros en moyenne sur un an en 2024, en légère baisse (-2,9%) par rapport à 2023.

Sur ce total, plus de la moitié (108 euros, soit 54% précisément) était des frais liés à des incidents de paiement. Ce chiffre est également en baisse (113 euros en 2023, 199 euros en 2022). Il reste supérieur à celui des bénéficiaires de « l'offre clientèle fragile » (OCF) : ces derniers ont payé en tout 85 euros de frais bancaires en 2024, et seulement 37 euros de frais d'incident.

Un écart qui s'explique. Les clients dont la fragilité financière a été détectée bénéficient bien d'un plafonnement des frais bancaires à 25 euros par mois. Mais il concerne uniquement certains frais d'incidents (commissions d'intervention, frais de rejet, etc.). Les clients ayant souscrit à l'offre spécifique profitent eux d'un plafonnement général à 20 euros par mois et 200 euros par an.

Fragilité financière : les offres bancaires pour les clients fragiles

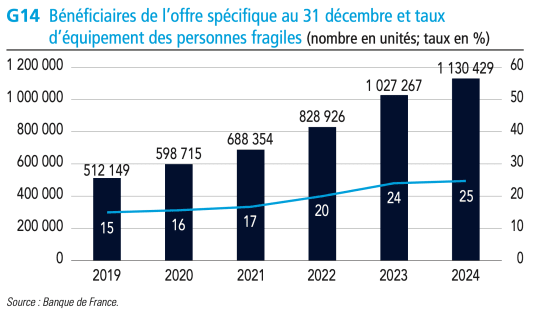

Problème : seul un quart des clients identifiés par leur banque comme financièrement fragiles avaient souscrit fin 2024 à cette OCF. Comment expliquer que si peu de clients optent pour ce package de services bancaires à 3 euros par mois maximum (limite réglementaire) et souvent proposé pour moins cher dans les banques. ?

Une raison principale à cela : elle n'intègre par défaut ni chéquier, ni autorisation de découvert, même de faible montant. En clair, les clients concernés, fréquemment dans le rouge, craignent de ne plus rien pouvoir acheter en fin de mois, y compris de la nourriture.

« Ces refus découlent parfois aussi de la demande par la banque du remboursement préalable d'un découvert, de sa réduction ou de son apurement progressif », note le rapport de l'OIB. Certaines banques, toutefois, ont assoupli leur offre, en ajoutant par exemple des « autorisations de découvert limité ou l'apurement progressif de découvert, en amont de la souscription ».