« Si vous voulez savoir à quel stade de sa transformation numérique se trouve une banque, il suffit souvent d’aller voir sur son site web si elle permet à ces nouveaux clients d’ouvrir un compte en ligne », nous expliquait récemment Frédéric Alin, consultant chez Sopra Steria et spécialiste de la digitalisation de la distribution bancaire. De fait, si toutes les grandes banques de détail placent en bonne place sur leurs sites commerciaux des liens « Devenir client », toutes ne permettent pas encore d’ouvrir un compte, sur le champ et en toute autonomie.

A la Société Générale par exemple, première grande enseigne à assumer ouvertement un plan organisé de fermetures d’agences physiques, il faut encore passer par un conseiller, y compris si l’on choisit l’Agence Directe, son agence 100% en ligne. A la Banque Postale, ce qui est désigné comme une « ouverture de compte en ligne » est en fait un simple formulaire à compléter, imprimer et renvoyer signé par courrier postal, accompagné d’un chèque pour le versement initial. En matière d’ouverture de comptes, l’humain semble avoir encore de beaux jours devant lui.

Lire aussi : Fermetures d’agences bancaires : un tabou est-il en train de tomber ?

Trois modes relationnels à égalité

Dans ce contexte, le cas de BNP Paribas détonne. La première banque française (par la capitalisation) a en effet fait un choix inédit dans le paysage des grandes banques à réseau. Lorsqu’un prospect arrive sur son portail web, ce ne sont pas, comme ailleurs, deux modes relationnels qui lui sont proposés, mais trois.

Aux côtés des traditionnelles agences physiques et agences en ligne, BNP Paribas permet à ses prospects d’ouvrir un compte chez Hello bank, son enseigne de banque mobile 100% à distance. Une liberté que ne prennent pas, par exemple, la Société Générale, pourtant propriétaire de Boursorama Banque, ou le Crédit Mutuel de Bretagne, qui détient Fortuneo.

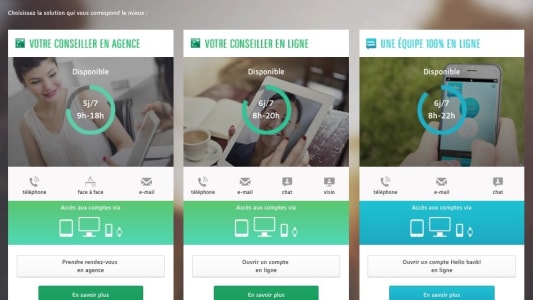

« On peut effectivement devenir client de BNP Paribas sous trois formes : en agence, dans l'agence en ligne (qui propose les mêmes services que l'agence physique, avec un conseiller dédié à distance) ou chez Hello bank, la banque en ligne 100% mobile », confirme Ariel Steinmann, directrice du marketing de la banque en ligne de BNP Paribas. « Le client choisit le mode de relation souhaité et selon son choix, il est orienté sur le bon formulaire en ligne, ou nous lui proposons un rendez-vous en agence s'il a besoin d'être suivi par un conseiller dédié, en face à face. »

Le besoin du client avant l’offre

BNP Paribas ne se contente d’ailleurs pas de mentionner l’existence de Hello bank. Elle place sa banque en ligne sur un pied d’égalité avec les autres modes relationnels, et en propose même un comparatif, en fonction :

- des plages horaires de disponibilités des conseillers (5 jours sur 7 de 9h à 18h pour l’agence classique, 6 jours sur 7 de 8h à 20h pour l’agence en ligne, 6 jours sur 7 de 8h à 22h pour Hello bank),

- des canaux disponibles (le téléphone et l’e-mail pour tous, le face-à-face pour l’agence classique, la visioconférence pour l’agence en ligne, le chat pour Hello bank et l’agence en ligne).

- des modes d’accès d’accès au compte : tablette, ordinateur, smartphone et même montre connectée.

Une transparence qui place clairement BNP Paribas dans le camp de la modernité, d’autant que la banque a aussi fait un gros effort pour accorder son interface avec les standards actuels du web. « Nous sommes plus proches des ténors du web que de l’austérité bancaire de certains sites », constate Nicolas Croquet, directeur de la banque de détail au sein du cabinet de conseil Investance. « Le site internet de la banque parisienne a le mérite d’avoir rationalisé au maximum les critères de choix du client. Quand bon nombre d’établissements financiers raisonnent encore ''offre'', BNP Paribas a pris la mesure de la nécessité de raisonner sur le besoin client. Elle l’accompagne tout en le laissant autonome dans sa décision ».

La spécificité Hello bank

Ce choix de valoriser Hello bank sur son site amiral est un luxe que BNP Paribas peut s’offrir en raison d’une spécificité. Elle a en effet choisi de mettre un pied dans la banque en ligne, non pas en rachetant des enseignes préexistantes, mais en la créant en son sein. Contrairement à Boursorama Banque (rachetée par la Société Générale) ou Monabanq (détenue par le Crédit Mutuel-CIC), Hello bank n’est pas une banque à part entière, mais un service bancaire totalement adossé à sa maison-mère. Conséquence : un client qui signe chez Hello bank reste un client BNP Paribas, et la filiale en ligne ne peut pas cannibaliser sa maison-mère.

Ce choix a ainsi permis à l’enseigne de faire d’une pierre deux coups. Pousser d’abord (de manière quasi-automatique) ses clients peu ou pas actifs vers Hello bank, un mode relationnel beaucoup moins coûteux pour elle. Capter ensuite, aux dépens de la concurrence, une partie de la clientèle « native » de la banque 100% en ligne.

Ce choix était-il le bon ? Il est encore un peu tôt pour le dire. Lancé mi-2013, Hello bank ne comptait fin 2014 que 101.000 clients. Il y a fort à parier, toutefois, qu’ils seront beaucoup, beaucoup plus nombreux fin 2015. Le patron d’une banque concurrente évoquait récemment le chiffre de 500.000. S’il se confirme, il pourrait convaincre les autres enseignes de revoir leur stratégie, en levant les barrières hermétiques qui séparent aujourd’hui l’agence classique et le 100% en ligne.