Faut-il avoir validé un master en mathématiques appliquées pour signer un crédit immobilier ? Évidemment non ! En revanche, pour comprendre un minimum les coûts annoncés par le banquier, l’assureur ou le courtier, mieux vaut bien s’accrocher…

Sans même parler de la garantie (caution ou hypothèque), ni même des frais annexes, choisir ou simplement comprendre votre assurance emprunteur peut provoquer des nœuds au cerveau ! Ce contrat couvre les risques de décès ou d’accident grave touchant les emprunteurs : l’assureur prend le relais (ou verse le capital restant à rembourser) en cas d’événement malheureux.

Mais cette assurance coûte cher, parfois aussi cher que les intérêts d’emprunt puisque les intérêts sont minimes avec les taux immobiliers au plus bas. Comment éviter de payer plein pot ? Première solution, si vous empruntez en couple, rien ne vous oblige d’assurer chaque emprunteur à « 100% ».

Plus d’infos : Crédit immobilier : suis-je obligé d'être assuré à 100% ?

Deuxième solution : négocier l’assurance ou aller voir la concurrence. Pour cela, il est nécessaire de comprendre le fonctionnement de votre assurance de prêt. Et là, ça se complique…

Assurance : cotisations fixes ou non, ça change quoi ?

Partons sur un exemple « standard » : un couple de 28 et 29 ans achète sa résidence principale et doit pour cela emprunter 200 000 euros. La banque leur propose un crédit sur 20 ans à 1%. Et elle leur promet une assurance à un prix avantageux : un taux d’assurance de 0,35% (1), ce qui donne une cotisation fixe de près de 58 euros, à payer chaque mois pendant 20 ans. S’ils vont au bout du crédit, l’assurance leur coûtera au total près de 14 000 euros, pour une facture globale avoisinant 35 000 euros (14 000 euros d’assurance + 20 750 euros d’intérêts).

Surprise : des amis leur apprennent qu’ils ont eux obtenu une assurance à cotisations dégressives… ou, plus précisément, un assurance non pas calculée sur le capital initial mais sur le capital restant dû. En effet, sur le papier, ça change tout.

Assurance fixe | Assurance dégressive | |

|---|---|---|

Echéance de crédit immobilier, | 919,79 € chaque mois | |

Mensualités d'assurance emprunteur | ||

Première échéance | 58,33 € | 58,33 € |

Au bout de... | 58,33 € | 55,91 € |

2 ans | 58,33 € | 53,23 € |

4 ans | 58,33 € | 47,81 € |

6 ans | 58,33 € | 42,27 € |

8 ans | 58,33 € | 36,63 € |

10 ans | 58,33 € | 30,87 € |

12 ans | 58,33 € | 24,99 € |

14 ans | 58,33 € | 18,99 € |

16 ans | 58,33 € | 12,88 € |

18 ans | 58,33 € | 6,63 € |

20 ans | 58,33 € | 0,27 € |

Coût total de l'assurance de prêt | 13 999 € | 7 262 € |

Calculs effectués sur Calcamo.org. Taux d'assurance de 0,35% (soit 0,175% par emprunteur).

Circulez, le dégressif, c’est mieux qu’une cotisation fixe ? Attention ! Tout d’abord la présentation ci-dessus est purement théorique : le taux d’assurance (ici 0,35% dans les deux cas) est souvent plus élevé pour l’assurance en capital restant dû, ce qui fait que la première échéance est généralement plus onéreuse en dégressif…

C’est tout ? L’assurance emprunteur, c’est simple finalement… Mais non ! Ce schéma, avec une assurance soit fixe (calculée sur le capital initial) soit dégressive (calculée sur le capital restant dû, qui diminue chaque mois), appartient au passé. Le formule « cotisation fixe » existe encore, principalement dans les grandes banques « mutualistes » (Crédit Agricole, Crédit Mutuel, etc.) mais l’autre formule s’est diversifiée et complexifiée.

La nouvelle tendance : une assurance à coût variable

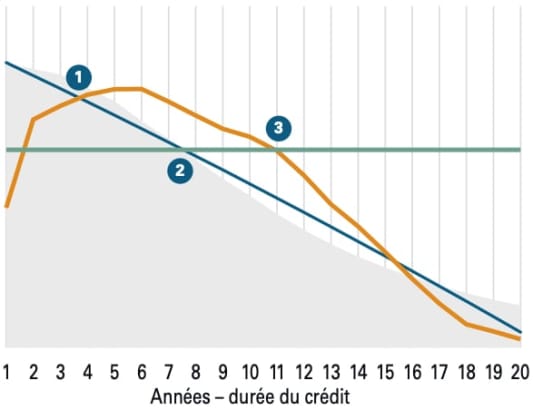

Les assureurs alternatifs ont fait évoluer l’assurance emprunteur dégressive en imaginant un mécanisme dit « à âge atteint ». Via un calcul savant mêlant risques d’accident, décès des emprunteurs et rentabilité de l’assureur, le coût est limité lors des toutes premières années, avant de grimper puis de retomber. Plus concrètement ? Cette assurance en capital restant dû « à âge atteint » est la courbe orange sur le schéma ci-dessous, tiré du récent rapport du Comité consultatif du secteur financier (CCSF), entité rattachée à la Banque de France.

Ce schéma illustre le poids de l’assurance emprunteur avec les 3 mécanismes différents. Il n’est pas établi sur des moyennes mais compare l’évolution du coût annuel pour un même coût final global dans les 3 cas.

Courbe bleue : assurance sur le capital restant dû (CRD). La plus chère en début de prêt (à cause d’un taux d’assurance plus élevé), jusqu’au point 1.

Courbe verte : assurance à cotisation fixe (calculée sur le capital initial). A partir du point 2, elle est plus chère que l’assurance CRD, et son tarif est le moins avantageux à partir du point 3.

Courbe orange : assurance sur le capital restant dû dite « à âge atteint ». Tarif avantageux lors de la première année de remboursement mais ce tarif est finalement le plus défavorable à l’emprunteur entre les points 1 et 3.

Source : Actélior / bilan 2020 du CCSF

Le prêt « lissé » : un 4e mécanisme piégeux

Une 4e famille d’assurance emprunteur – lancée par la Caisse d’Épargne et la Banque Populaire - peut être distinguée : le prêt « lissé » avec assurance. Ce mécanisme reprend le principe de l’assurance calculée en CRD mais en intégrant cette cotisation d’assurance dans une mensualité globale fixe. A la différence des 3 mécanismes présentés ci-dessus, la mensualité « hors assurance » (remboursement du capital + intérêts) est réduite au début du prêt.

Conséquence : vous remboursez encore plus lentement votre capital et, in fine, le coût du crédit s’envole ! Et si vous voulez racheter votre crédit au bout de quelques années, le capital restant dû est plus important qu’avec les autres fonctionnements.

Prêt immobilier : attention au piège de l'assurance dégressive

Des baisses de tarifs en trompe-l’œil ?

Tous ces mécanismes permettent d’optimiser le coût global du crédit, ou le taux annuel effectif global (TAEG), deux indicateurs censés vous aider à comparer. Mais ce coût optimisé ne vaut que pour des emprunteurs allant au bout de la durée théorique de leur prêt. Or, vous pouvez déménager ou réclamer une renégociation de crédit…

« La durée moyenne [d’un crédit immobilier] à l’octroi est de 19 ans, pour une durée réelle moyenne de 8 à 10 ans », apprend-t-on dans le rapport du CCSF. « Depuis 2017, plusieurs banques ont adopté des tarifs dégressifs, souligne Isabelle Delange, présidente de Sécurimut, intermédiaire et gestionnaire en assurance emprunteur. De fait, le coût global sur l’ensemble du prêt est plus faible. Mais sur la durée de remboursement effective des prêts, de 8 ans en moyenne, le coût grimpe. Avec une assurance dégressive, vous payez plus d’assurance lors des premières années de remboursement. Or les emprunteurs vont rarement au bout de la durée de remboursement prévue. » Isabelle Delange va plus loin : « En 10 ans, le coût total de l’assurance emprunteur a certes baissé, en moyenne, mais le coût effectif a augmenté ! »

« Oui, si vous déménagez ou rachetez votre prêt au bout de quelques années, alors l’assurance vous aura coûté plus cher, reconnaît ainsi David Echevin, directeur général d’Actélior, le cabinet qui a réalisé le rapport remis au CCSF. Mais il insiste : « Ce qui est factuel et incontestable, c’est que les prix baissent ! Y compris pour un client lambda. »

Une baisse des tarifs toutefois peu homogène, comme le confirme aussi Cyrille Chartier-Kastler, fondateur de Goodvalueformoney.eu, qui annonce une baisse des prix de 13% en 2021. Cyrille Chartier-Kastler confirme aussi cette multiplication des assurances à cotisations variables, y compris dans les grandes banques, qui anticipent selon lui des emprunteurs changeant d’assurance au bout de quelques mois ou années : « Elles n’ont pas le choix. La concurrence s’exacerbe. Pour parer un départ en cours de route, elles doivent concentrer les cotisations sur les premières années de remboursement du crédit. »

Ce qu’il faut scruter sur votre offre de prêt

Les courtiers en crédit immobilier se font plutôt discrets au sujet de l’assurance emprunteur. En « off », ils reconnaissent qu’une assurance à cotisation variable peut être piégeuse si elle est mal négociée ou mal comprise…

Au final, comment pouvez-vous comparer et éviter de vous faire avoir ? Ces multiples mécanismes rendent la comparaison délicate… « Les taux moyens d’assurance n’ont effectivement plus beaucoup de sens », reconnaît ainsi David Echevin, d’Actélior. « Le meilleur indicateur pour comparer deux tarifs d’assurance reste le coût total de l’assurance » sur l’ensemble de la durée de remboursement, répond David Echevin. « Tout en étant conscient des limites d’une comparaison entre un tarif groupe à cotisation fixe et une assurance à cotisation dégressive. »

Faute de mieux, repérez ou demandez aussi le taux annuel effectif d’assurance (TAEA) ou si possible le détail de votre tableau d’amortissement, en intégrant les cotisations mensuelles d’assurance. A l’image du tableau ci-dessus, le tableau d’amortissement vous permet de comprendre ce que vous payez en assurance au fil des ans. Surtout, tenter de décrypter ces mécanismes est le meilleur moyen d’éviter de vous faire avoir… En assurance emprunteur, rendre le mécanisme incompréhensible du grand public est clairement une arme à la disposition des banques et assureurs pour décourager les velléités des plus curieux.

Comparer les assurances de prêt immo avec notre partenaire

(1) Moyenne tarifaire fournie par Actélior.