Au terme d’une séance shopping, vous vous approchez de la caisse du magasin pour régler vos achats. Problème : vous ne retrouvez pas votre carte bancaire. L’avez-vous perdue ? Ou oubliée chez vous ? Aucune idée… Ce genre de situation, particulièrement stressante par le passé, l’est beaucoup moins aujourd’hui. Si tout va bien, vous allez en effet pouvoir, d’une, payer avec votre smartphone et, de deux, bloquer en quelques secondes toute utilisation de votre carte bancaire, le temps de savoir si vous l’avez effectivement perdue. Tout cela, en temps réel, grâce à l’application mobile de votre banque.

Lorsqu’elles sont bien faites, ces applications ne se contentent pas, en effet, de reproduire ce qui existait déjà en agence ou dans les espaces bancaires web. Elles ouvrent la porte à toute une série de nouvelles fonctionnalités susceptibles de vous faciliter la vie. C’est le cas, notamment, de l’authentification biométrique, qui rend la connexion à l’application et les paiements en ligne plus simples et plus sûrs ; des virements instantanés par SMS, qui autorisent les petits paiements entre proches ; du pilotage de la carte bancaire en temps réel ; ou encore du paiement mobile sans contact.

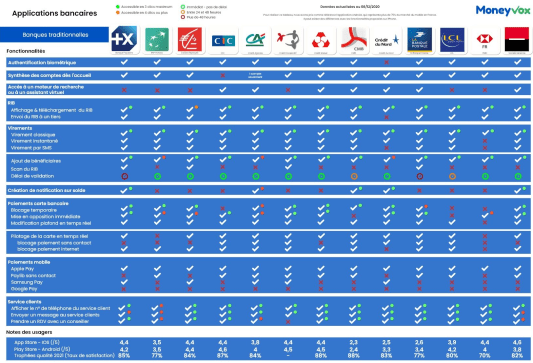

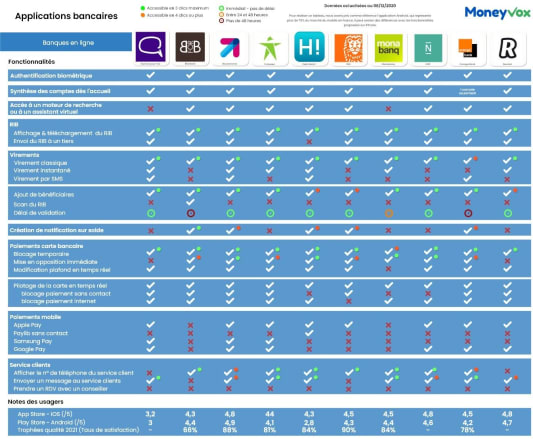

Les banques françaises ont-elles intégré ces nouvelles fonctionnalités à leurs applications ? C’est ce que nous sommes allés vérifier avec l’aide des lecteurs du forum d’entraide de Moneyvox, qui ont accepté de se transformer en testeurs de l’application qu’ils utilisent au quotidien. Nous avons ensuite synthétisé leurs retours dans deux infographies, la première consacrée aux banques traditionnelles, celles qui disposent d’un réseau d’agences, la seconde aux banques en lignes.

Des nouvelles fonctionnalités largement diffusées

C’est une bonne surprise ! Notre tour d’horizon montre que ces fonctionnalités sont déjà largement diffusées. Concernant l’authentification biométrique, seule une banque, sur les 23 qui composent notre panel, fait l’impasse : le Crédit du Nord. Le paiement mobile sans contact, que ce soit sur iPhone (avec Apple Pay) ou sur Android (avec Paylib sans contact, Android Pay ou Google Pay) est également omniprésent. Les retardataires, cette fois, sont à chercher du côté des banques en ligne BforBank et Monabanq, tandis que chez HSBC et ING, seuls les possesseurs d’iPhone sont servis.

Enfin, le pilotage en temps réel de la carte bancaire est également en train de devenir un standard. Les banques qui ne permettent pas de bloquer temporairement sa carte bancaire égarée ne sont que trois : le CIC, LCL et HSBC. Ce n’est pas tout : la plupart des enseignes permettent également de relever ses plafonds de carte, en temps réel, pour faire face à une dépense exceptionnelle ; mais aussi de sécuriser l’usage de sa carte en interdisant les paiements sans contact ou les achats sur internet.

Les banques en ligne en retard sur le virement instantané

Qu’en est-il du virement instantané ? Ce nouveau moyen de paiement, qui ramène de 24 heures à 10 secondes le temps nécessaire pour transférer de l’argent entre deux comptes, s’affirme notamment comme une alternative, plus efficace, mais aussi plus sûre, aux espèces ou au chèque pour une multitude d’usages : rembourser un proche, donner de l’argent de poche à ses enfants, régler un achat entre particuliers… et sans doute prochainement pour payer ses courses.

Lancé officiellement en 2018, le virement instantané est désormais pris en charge dans la plupart des banques traditionnelles, avec HSBC pour seule exception. En revanche, le tableau est moins réjouissant côté banques digitales : rien pour l’instant chez BforBank, ING, N26 et Orange Bank.

Proposer le virement instantané est une chose : encore faut-il aussi le rendre facile d’utilisation. Un des freins à son usage en mobilité est la nécessité, quand on fait un premier virement à quelqu’un, de désigner ce nouveau bénéficiaire à l’aide de son identifiant bancaire IBAN, qui comporte en France 25 chiffres ! Pour faciliter la manœuvre, certaines applications - celles de la Banque Populaire, de la Caisse d’Epargne, de La Banque Postale et de BforBank - utilisent l’appareil photo du smartphone pour scanner ce code et le renseigner automatiquement. Pratique !

Plus simple encore, certaines banques autorisent leurs clients à désigner le bénéficiaire à l’aide non pas de son IBAN, mais de son numéro de mobile. Pour cela, elles s’appuient notamment sur Paylib entre amis, un service interbancaire piloté par CB, le réseau de paiement domestique français. Très largement répandu dans les banques traditionnelles - à l’exception du Crédit du Nord, encore lui, et de HSBC -, il est malheureusement plus rare dans les banques en ligne et les néobanques : seuls Aumax pour moi et et Hello Bank le proposent. Boursorama Banque et Orange Bank aussi, mais sans passer par Paylib entre amis : les 2 marques ont préféré développer leur propre service maison.

{kind=link}

{kind=link}