« Notre principal objectif reste de faire de Lydia un nom commun, synonyme de paiement mobile ». Voici ce que déclarait Cyril Chiche à cBanque en juillet 2015. A l’époque, le co-fondateur du service voyait dans le mobile un « mode de paiement universel » en devenir. Mais voilà, les usages des Français n’évoluent pas au même rythme que les innovations technologiques, et en attendant le mode de paiement universel reste, ici bas, la carte bancaire.

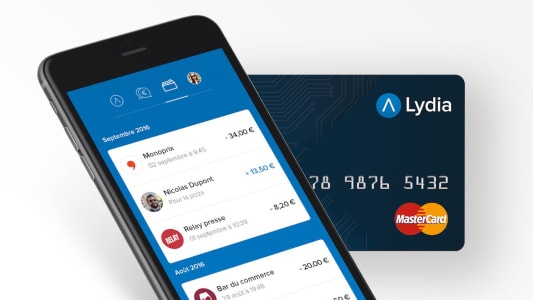

Lydia semble d’ailleurs en avoir pris acte. Depuis le mardi 6 septembre, la fintech distribue, via son site web, une carte MasterCard. Connectée à un compte Lydia - détenu par la SFPMEI, l’établissement de crédit qui tenait le défunt service Moneo - elle permet de retirer et de payer, en France et à l’étranger, dans tous les points de vente et DAB affiliés au réseau MasterCard. Le tout sans frais, même pour les paiements et retraits en devises. Pour obtenir la carte, il faudra toutefois payer 10 euros, puis régler un abonnement de 3,99 euros par mois.

Une carte pilotée depuis le mobile

Dans un communiqué, Lydia met en avant les autres points forts de sa carte. « Les cartes traditionnelles sont contrôlées par un système informatique auquel l’utilisateur n’a pas accès et dont il ne comprend pas nécessairement le fonctionnement détaillé », argumente la fintech. « Désormais, c’est l’utilisateur qui pilote sa carte, depuis l’application Lydia. Les fonctionnalités sont activables et désactivables à volonté (paiements sans contact, retraits, utilisation à l’étranger). Même les plafonds et le code PIN se changent d’un seul clic. »

Autre argument : le temps réel. Chaque opération donne lieu à une notification immédiate sur le mobile du client, et est débitée sur le champ sur le compte Lydia. Le contrôle du solde est systématique, et le découvert prohibé, comme pour tous les autres services du même type.

Un marché qui s’étoffe

La carte Lydia arrive sur un marché des services de paiement qui commence à s’étoffer. Depuis son lancement, il y a deux ans et demi, le Compte Nickel, leader avec près de 370.000 comptes ouverts, a été rejoint sur ce segment par Anytime, N26 (1) et PCS MasterCard (voir encadré), notamment. En attendant Morning, qui doit débarquer en octobre.

Si, dans le détail, ces services diffèrent - gratuit ou non, RIB ou non, distribution physique ou web -, tous ont l’ambition de remplacer les moyens de paiement des banques traditionnelles dans les portefeuilles des consommateurs.

PCS MasterCard se met au RIB

PCS MasterCard se contentait jusqu’ici de proposer des cartes bancaires prépayées, marché dont il est le leader revendiqué avec plus de 900.000 cartes émises depuis 2010, et un réseau de 35.000 points de vente en France, dans les DOM, en Espagne et en Belgique. Confronté depuis deux ans et demi à la concurrence du Compte Nickel, PCS MasterCard s’adapte et fournit également depuis peu un IBAN/RIB, autorisant donc les virements et les prélèvements sur le compte prépayé. Une évolution que la société va faire connaître grâce à deux spots de pub actuellement diffusés à la télé et sur le web.

(1) N26, fintech allemande, a lancé son offre en France début 2016, avant de la suspendre pour des questions réglementaires. Devenue une banque à part entière, elle doit faire son retour dans les prochaines semaines. Lire : Néo-banque : Number26 change de nom et de modèle