Selon le baromètre 2026 de l'épargne en France et en régions, publié ce jeudi par Altaprofits, 13% des sondés font le choix cette année de laisser toute leur épargne sur le compte courant. C'est 7 points de plus qu'en 2024. « A l'aversion au risque culturelle s'ajoutent des signaux d'attentisme, conséquence du contexte macroéconomique et géopolitique dégradé », analyse Catherine Baudeneau, directrice de la communication d'Altaprofits

D'après les derniers chiffres de la Banque de France, les particuliers laissent toujours plus de 500 milliards d'euros sur leurs comptes courants, soit près de 7 000 euros en moyenne par personne !

Pourtant, à de rares exceptions, les comptes courants ne sont pas rémunérés, contrairement aux livrets bancaires, ces supports d'épargne sans risque, dont la rémunération est fixée par chaque banque. A priori, ces livrets fiscalisés sont bien moins intéressants que le Livret A et le LDDS, dont le taux est de 1,5%. En moyenne, le taux des livrets bancaires ressort à 0,74% brut en mars, selon la Banque de France.

Compte courant rémunéré : quelles offres ? quels taux ?

Des taux boostés jusqu'à 5%

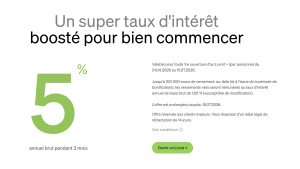

Mais plusieurs livrets bancaires proposés par des banques en lignes, des établissements spécialisés ou encore des fintechs offrent des rémunérations très attractives, jusqu'à 5% brut sur quelques mois afin d'attirer l'épargne de nouveaux clients.

Selon notre comparateur de rendement des livrets d'épargne, 6 livrets bancaires offrent actuellement la possibilité de gagner plus d'intérêts que sur un Livret A, et ce malgré la hausse de la fiscalité qui est passée à 31,4% au 1er janvier sur certains placements comme le PEA, les comptes à terme et les livrets bancaires.

En effet, pour 10 000 euros placés sur un Livret A, le montant des intérêts sur 3 mois s'élève à 37,50 euros. En revanche, vous pourriez toucher :

- 85,75 euros nets de fiscalité pour le Livret + de Fortuneo ;

- 77,17 euros nets avec le Livret Distingo :

- 51,45 euros nets pour le Livret d'épargne Monabanq ;

- 42,87 euros nets avec les livrets Cashbee et Bfor+ ;

- 38,59 euros nets avec le Livret Hello+

Dans ce contexte, pour ceux ayant déjà rempli leurs livrets d'épargne réglementée, le livret bancaire peut être une option intéressante, en cas de surplus de liquidités à placer à court terme.

Attention au taux de base

Mais attention, une fois la période de promotion passée, c'est le taux de base qui s'applique et là, il devient bien moins intéressant que celui du Livret A : 0,80% brut chez Monabanq, par exemple.

Un taux de base qui peut être modifié à tout moment par l'établissement. Contrairement au taux du Livret A, susceptible d'être révisé 2 fois par an, au 1er février et au 1er août. Il pourrait d'ailleurs passer à 1,7%, voire même 1,8%, cet été en raison de l'inflation et de la hausse probable des taux de la Banque centrale européenne le 11 juin. De quoi réduire l'écart avec le rendement des super livrets bancaires.