Vous comptez faire construire, acheter dans l'immobilier neuf, ou vous lancer dans un ambitieux projet d'achat rénovation ? Aujourd'hui, le prêt à taux zéro (PTZ) est accessible aux ménages qui achètent pour la première fois, partout en France, mais à des hauteurs différentes ! Pour un logement neuf, 40% de l'opération peut être financée à taux zéro dans les grandes agglomérations (zones A et B1), et seulement 20% dans les villes moyennes et zones rurales (zones B2 et C). A la campagne et dans les villes moyennes, priorité est donnée à la rénovation de logements anciens : il faut d'importants travaux pour que le projet soit éligible au PTZ.

| Projet immobilier | Zones A et B1 | Zones B2 et C |

|---|---|---|

| Logement neuf | 40% | 20% |

| Ancien avec travaux | - | 40% |

Même en cette période de taux bas, le PTZ peut permettre de diviser la facture du crédit par deux (voir la simulation en encadré plus bas). Un sacré coup de pouce pour les ménages modestes cherchant à devenir propriétaires !

Des contours connus jusque fin 2022

Le prêt à taux zéro tel qu'il est décrit ici prend fin le 31 décembre 2022. Pas de panique : le PTZ fait partie de ces dispositifs avec une date de péremption dans la loi, mais qui chaque année ou presque est repoussée par l'exécutif.

Or, le PTZ n'apparaît pas dans le dernier projet de loi de finances pour 2022. Faut-il s'attendre à une nouvelle prolongation d'un an, via un amendement gouvernemental ? Sollicité par MoneyVox, le ministère du Logement répond que l'arbitrage du gouvernement n'a pas encore été rendu sur une nouvelle prolongation, ou non.

Mise à jour (6 octobre) : Le prêt à taux zéro sera finalement prolongé sans modification jusqu'à fin 2023

Ceux qui veulent restreindre le PTZ

Prolonger une nouvelle fois d'un an permettrait d'éviter tout effet panique, courant 2022, de peur de voir ce dispositif raboté en 2023. Car le gouvernement souhaitait initialement recentrer plus fortement le PTZ. Le plan A aurait été de limiter le prêt à taux zéro au neuf dans les agglomérations (zones A et B1), et à la rénovation sur le reste du territoire. C'est contre l'avis du gouvernement que le Parlement a maintenu le dispositif pour le neuf en zone rurale, certes a minima avec un financement capé à 20% de l'opération.

En 2016, quand le PTZ profitait à plus de 115 000 emprunteurs par an, la Cour des comptes a dressé une critique sévère : un coût annuel de 1,7 milliard d'euros pour des bénéfices « incertains » et un possible effet sur la hausse des prix. Depuis, le gouvernement Macron a en partie réduit le dispositif, sans aller au bout de sa démarche. Et ce même si l'Inspection générale des finances (IGF) et le Conseil général de l'environnement et du développement durable (CGEDD) ont demandé fin 2019 de mettre fin au PTZ dans le neuf en zone rurale, et de « ne pas prolonger le PTZ au-delà du terme prévu ». Dans ce rapport commandé par le gouvernement, l'IGF et le CGEDD ont repris des arguments proches à ceux de la Cour des comptes : « Sur les 1,9 milliard d'euros que coûtent aux finances publiques les PTZ accordés en 2017, 1,6 milliard d'euros sont dépourvus d'effet décisif », insiste ce rapport, sans exclure un « nouveau dispositif » qui pourrait passer par le versement direct d'une aide financière. Les parlementaires n'ont pas suivi ces recommandations.

Qui utilise le PTZ en 2021 ?

Le recentrage du PTZ sur les plus grandes villes, et sur la rénovation à la campagne, a clairement réduit sa portée : de 123 477 prêts à taux zéro en 2017, le bilan annuel est tombé à 65 582 PTZ en 2020. La SGFGAS, qui tient ces comptes, a dévoilé les statistiques du 1er trimestre 2021 (pour 10 579 prêts) :

- PTZ dans le neuf : 77% des prêts

- Ancien : 23%

- 20% des PTZ en zone A, 19% en zone B1, 17% en zone B2 et 44% en zone C.

Le PTZ couvre aussi 10% des financements de projet de rachat d'un logement HLM par son locataire. Mais cela ne concerne qu'une minorité de projets.

Ceux qui veulent relancer le PTZ

Le secteur du bâtiment est évidemment vent debout face à tout nouveau rabot du PTZ actuel. Et réclame au contraire un retour à la situation de 2016-2017, car la construction de logements ne retrouve pas son niveau d'avant-crise. « Nous militons pour revenir à un PTZ dans des conditions identiques sur l'ensemble des territoires, pour restaurer une quotité à 40% y compris dans les zones B2 et C, détaille Christophe Boucaux, délégué général du pôle habitat de la FFB (fédération française du bâtiment). Ces zones représentent 93% du territoire, et elles ont aussi besoin de construction. »

Ce représentant des promoteurs ou autres constructeurs de maisons individuelles estime « que ce coup de rabot a eu pour effet de supprimer 14 000 projets en moins pour les ménages modestes », en se basant sur la baisse du nombre de construction de maisons.

A l'Assemblée nationale, c'est le député LR Thibault Bazin qui s'est saisi du dossier en déposant une proposition de loi fin septembre visant à « supprimer les zonages » du PTZ, afin de rétablir le PTZ « plein » dans le neuf en zone rurale et dans les villes moyennes. « Les promesses de construction dans les 2 années à venir sont très faibles ! Je pense qu'il faut un choc », insiste Thibault Bazin, qui qualifie le recentrage du PTZ opéré par le gouvernement comme un « rabot » : « Ils voulaient faire des économies. Sauf que c'est une vision à court terme. Les recettes fiscales et sociales liées à la construction sont bien plus importantes : les emplois, les cotisations sociales liées à ces emplois, la TVA, etc. »

Christophe Boucaux, du pôle habitat FFB, juge qu'un PTZ cantonné à la rénovation en zone rurale n'est pas suffisant : « Certains logements sont mal situés et n'ont aucun acquéreur potentiel. D'autres ne sont tout simplement pas rénovables. Oui la rénovation est nécessaire mais elle ne couvre pas tous les besoins. » Christophe Boucaux livre un dernier argument pour un retour à un PTZ ambitieux, la flambée des prix des matériaux de construction : « +6% à +7% sur le prix d'une maison ! » Un surcoût auquel s'ajoute les normes environnementales 2020, qui pèsent elles aussi sur le prix.

Débats dès cet automne... ou après la présidentielle ?

Que faut-il attendre cet automne pour le PTZ... Rien ? Simple prolongation d'un an ? Un retour aux règles de 2017 ? Plus que l'espoir de voir sa proposition de loi aboutir, le député LR Thibault Bazin espère imposer le PTZ à l'agenda du projet de loi de finances pour 2022.

Mais une partie du suspense est déjà levée. La révolution du PTZ, dans un sens ou dans l'autre, ce ne sera « pas pour cet automne », coupe le rapporteur général du budget à l'Assemblée, le député LREM Laurent-Saint-Martin. Seul arbitrage sur la table du gouvernement, pour le budget 2022 : une prolongation ou non jusqu'à la fin 2023. Mais le sujet ressurgira forcément, courant 2022, suite aux élections présidentielle et législatives.

Des intérêts divisés par 2 grâce au PTZ

Forcément, avec des taux si faibles, à des niveaux records, les économies réalisées grâce au PTZ sont moindres. Quand le taux d'emprunt moyen sur 20 ans est inférieur à 1% (très exactement 0,99% selon l'observatoire Crédit Logement-CSA), l'écart avec le crédit financé à 0% est faible. Mais les économies restent réelles.

Samia et Jocelyn veulent acheter un appartement neuf à Martigues, ville de zone A, où les emprunteurs peuvent obtenir un PTZ dans le neuf. Enveloppe totale : 250 000 euros, en comptant 200 000 euros de crédit. Leur banque leur propose un crédit immobilier sur 20 ans avec un taux de 0,35% d'assurance emprunteur (soit 0,175% par emprunteur).

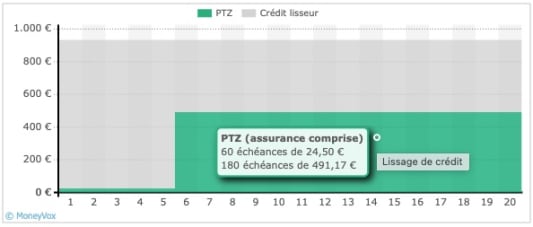

Avec PTZ. Avec les barèmes actuels, ce couple (RFR de 40 000 euros) a droit à la quotité maximale : 40% de son montage peut être financé à taux zéro. Mais, conséquence des multiples barèmes PTZ pris en compte, cette quotité porte sur une enveloppe retenue de 210 000 euros, ce qui donne un PTZ de 84 000 euros. Précision utile : Samia et Jocelyn ont droit a un différé de 5 ans de ce PTZ. Pendant 5 ans ils ne vont rembourser que leur crédit bancaire (116 000 euros), puis les deux crédits (prêt bancaire + PTZ) conjointement pendant 15 ans, ce « lissage » s'emboitant ainsi :

Résultat de ce crédit avec PTZ : leur échéance mensuelle, pendant 20 ans, est de 932 euros assurance comprise (24 euros pour le PTZ, 34 pour le crédit classique, soit 58 euros d'assurance par mois). Coût total du montage financier : 23 901 euros (9 902 euros d'intérêts + 13 999 euros d'assurance de prêt).

Sans PTZ. Rien à voir ! Même en période de taux bas. En empruntant 200 000 euros à 1% sur 20 ans, sans aucun prêt à taux zéro, Samia et Jocelyn s'engagent sur des mensualités de 978 euros (920 euros de remboursement de crédit + 58 euros d'assurance), pour un coût total de 34 748 euros sur l'ensemble de la durée de remboursement (20 749 euros d'intérêts + 13 999 euros d'assurance).

Grâce au PTZ, leurs intérêts sont divisés par deux ! Cette forte différence de coût, malgré les taux bas, est surtout due au différé de remboursement du PTZ : comme le montre le graphique ci-dessus, ce couple ne rembourse que le crédit principal (avec intérêts) pendant 5 ans. Un « lissage » rentable : chaque mois, Samia et Jocelyn économisent 46 euros grâce à ce prêt subventionné par l'Etat.