Buffeto

Modérateur

Staff MoneyVox

que veut elle dire par là? que ton dossier n'est pas bon?aya a dit:Elle m’a dit que le dossier jouait pas mal.

Suivez la vidéo ci-dessous pour voir comment installer notre site en tant qu'application web sur votre écran d'accueil.

Note.: Cette fonctionnalité peut ne pas être disponible dans certains navigateurs.

que veut elle dire par là? que ton dossier n'est pas bon?aya a dit:Elle m’a dit que le dossier jouait pas mal.

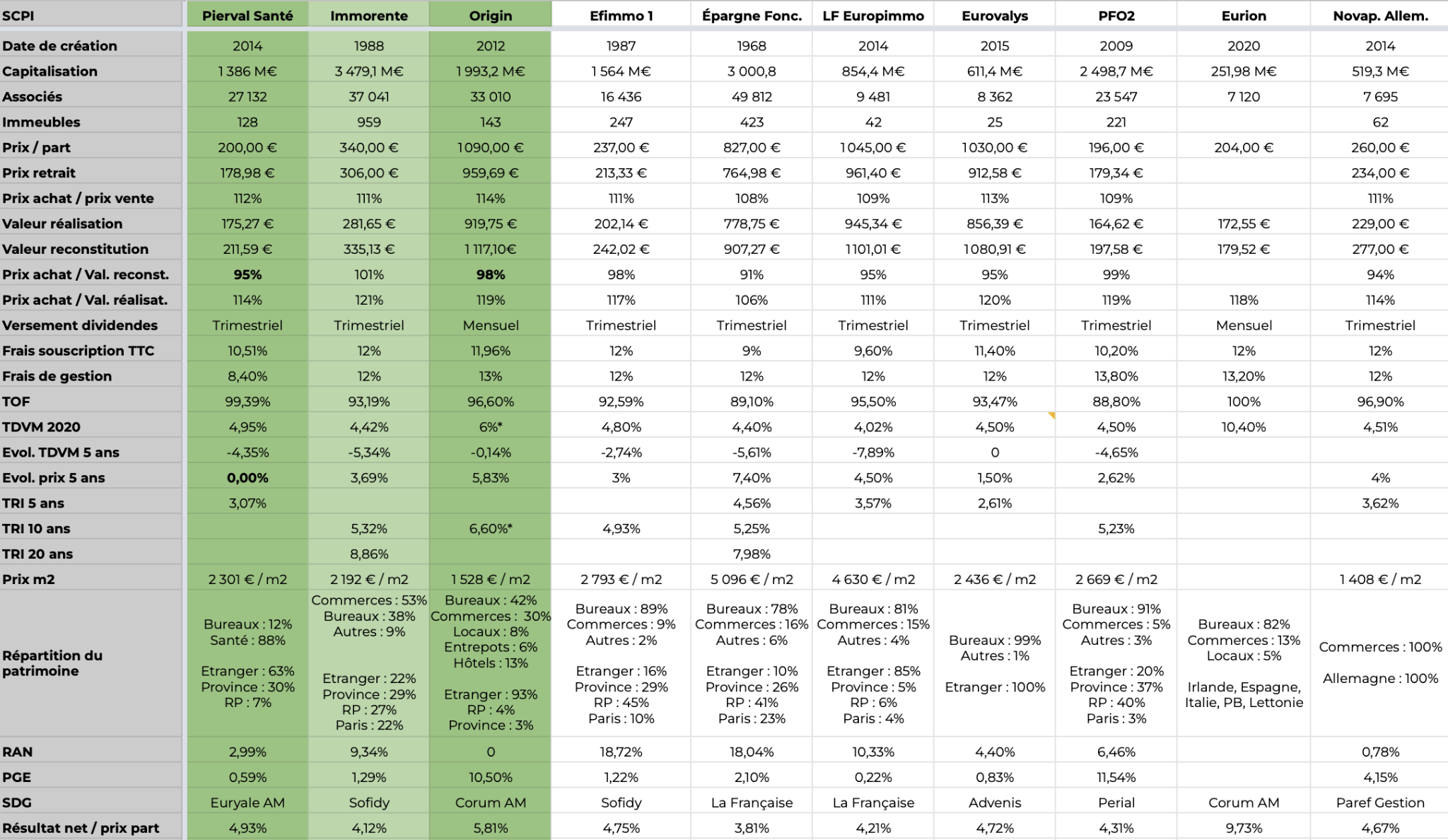

bien sur elles le sont mais comment pourrait il en être autrement ?Twini a dit:A l'heure actuelle, les SCPI ne sont-elles pas victimes de leur succès ?

Bonjour,aya a dit:Bonsoir,

Merci pour vos différents retours.

Concernant le projet avec le dispositif Pinel, ce qui me gêne d’un sens c’est ce que c’est une personne que je connais un peu qui me l’a proposé. J’ai bien saisi rapidement qu’il était bon vendeur car il ne prêtait que très peu attention à mon allocation patrimoniale en dehors de ce qu’il avait à me proposer. J’ai vérifié les projets qu’il m’a présenté, notamment le prix au m2 et les prix actuels de mon côté. Son projet en neuf atteint les 4500€/m2 alors que l’une des villes concernées vaut en moyenne 2200€/m2.

Cependant, plusieurs interrogations tout de même, avec mon nouveau poste en 2021, ma rémunération a bien progressé. De 400€ d’impôt cette année, nous allons passé à 2800€ l’an prochain avec toujours une TMI à 11% (3 parts). Pour Madame, cela a du mal à passer car le delta correspondait environ à notre budget avancés annuel. Comment faire pour atténuer cela ? Faut-il forcément chercher à défiscaliser ou tout bonnement accepter que notre situation s’est améliorée et qu’il est donc logique de payer plus d’IR? Car sinon y ajoute en plus des revenus locatifs avec un projet de parts de SCPI, l‘imposition va encore monter.

Merci d’avance pour vos éclairages.

Bonne soirée.

Très bonne initiativeaya a dit:Pour le projet PINEL, on me vendait un bien à 5 000 € / m2 alors que le prix actuel dans cette ville est 50% moins cher. Donc, j'ai gentillement remercié le vendeur de PINEL

")

Je ne sais pas s'il est possible de faire un prêt sur des parts de SCPI en NP par contre si cela est possible les intérêts d'emprunt pourraient être déductibles d'autres revenus locatifs. A confirmer par les forumeurs.aya a dit:L'objectif est d'utiliser l'effet du levier via un crédit immobilier. Avec des parts en NP, pas sûr que cela soit possible, surtout, comment déduire des intérêts d'emprunt sur des loyers non perçus ?

oui c'est possibleTornado05 a dit:Je ne sais pas s'il est possible de faire un prêt sur des parts de SCPI en NP

exact tu ne peux déduire que si tuas d'autres revenus fonciersTornado05 a dit:par contre si cela est possible les intérêts d'emprunt pourraient être déductibles d'autres revenus locatifs.

S'agissant de SCPI, il est difficile de trouver du crédit immobilier pour la NP de parts. Si jamais tu en trouves, non, les intérêts d'emprunt ne sont pas déductibles.aya a dit:L'objectif est d'utiliser l'effet du levier via un crédit immobilier. Avec des parts en NP, pas sûr que cela soit possible, surtout, comment déduire des intérêts d'emprunt sur des loyers non perçus ?

Non, si l'usufruitier est soumis à l'IS, les intérêts d'emprunt ne sont pas déductibles chez le nu propriétaire, sauf si l'usufruitier est un bailleur social.Buffeto a dit:exact tu ne peux déduire que si tuas d'autres revenus fonciers

Que dit le bofip?Tornado05 a dit:Possibilité ou pas de déduire les intérêts sur d'autres revenus locatifs immobilier dans le cadre d'un prêt pour l'acquisition de parts en SCPI en NP?

[lien réservé abonné]

[lien réservé abonné] [lien réservé abonné]

[lien réservé abonné]") Changer de conseiller peut-être? Et c'est ce que tu as fait, bon courage dans la course au crédit!

Changer de conseiller peut-être? Et c'est ce que tu as fait, bon courage dans la course au crédit! « Pourquoi j'ai reçu un virement de DGFiP Finances publiques sur mon compte bancaire ? »

« Pourquoi j'ai reçu un virement de DGFiP Finances publiques sur mon compte bancaire ? »

LEP : le nouveau taux au 1er août 2026 publié au Journal officiel

LEP : le nouveau taux au 1er août 2026 publié au Journal officiel

De l'assurance vie à votre LEP ou Livret A : ce qui change pour votre épargne sans risque en août 2026

De l'assurance vie à votre LEP ou Livret A : ce qui change pour votre épargne sans risque en août 2026

Taux du LEP et du Livret A : ce qui se profile déjà pour la prochaine hausse de février 2027

Taux du LEP et du Livret A : ce qui se profile déjà pour la prochaine hausse de février 2027

Banque en ligne : Fortuneo revoit son offre de cartes bancaires American Express

Banque en ligne : Fortuneo revoit son offre de cartes bancaires American Express

BoursoBank : la banque en ligne appuie encore sur l'accélérateur

BoursoBank : la banque en ligne appuie encore sur l'accélérateur