Etre banquier en 2021, c’est dur ! La baisse des effectifs, la hausse des incivilités, pointée par l’Association française des banques (AFB), mais surtout la pression du chiffre, explique le mal-être croissant dans les agences bancaires, à en croire les nombreux témoignages transmis à la rédaction suite à notre appel à contribution. « Il faut vendre toujours plus d’assurances, de prévoyances, de crédits à la consommation, attirer de nouveaux clients… Et même quand on atteint ses objectifs personnels on nous demande toujours de mettre un coup de collier supplémentaire pour l’agence dans sa globalité, pour le groupe d’agences, pour la banque ou au nom des personnes absentes... », confie ainsi à MoneyVox Mélanie* qui s’occupe depuis 2 ans de 800 clients aisés.

Un rythme de travail effréné

Concrètement, Mélanie, dont le témoignage est à retrouver ici, explique devoir faire au moins 17 rendez-vous client par semaine et jusqu’à 25 ces dernières semaines. Chaque année, elle doit attirer 55 nouveaux clients, vendre 50 contrats d’assurances habitation et auto, 35 contrats de prévoyance, 55 crédits à la consommation, accorder pour 3 millions d’euros de prêts immobiliers ou encore obtenir le versement de plus d’1,2 million d’euros sur des assurances vie dont 700 000 euros sur des fonds d’investissement, à l’origine de juteuses rétrocommissions pour sa banque. Ce ras-le-bol du diktat des objectifs commerciaux n’est pas isolé. Il se retrouve dans la quasi-totalité des témoignages recueillis.

Ainsi tout comme Mélanie, Louis, aussi, se sent de plus en plus débordé. Le rythme de travail déjà soutenu de ce gestionnaire de crédit chez LCL est devenu encore plus lourd depuis la crise du coronavirus. « La hausse de la quantité de travail est importante pour gérer les reports de prêts alors qu'on n’est pas toujours bien équipé en télétravail », explique-t-il. Mais, d’après Louis, l’envolée des moratoires provoquée par la pandémie n’a fait qu’exacerber un peu plus le manque de personnel déjà criant. Depuis son recrutement en juin, 6 des 11 membres de son équipe ont quitté la banque, assure-t-il. Tous, sauf un, ont démissionné.

Hausse des démissions

« Le métier ne fait plus rêver »

L’augmentation des démissions dans la banque de détail est documentée. D’après la dernière étude de l’Association française des banques (AFB), portant sur l’année 2019, 40% des salariés en CDI ayant quitté leur poste ont démissionné. En 2014, ce motif ne concernait que 25% des départs. Parmi les démissionnaires, les métiers dits de « force de vente », en relation avec le client, sont surreprésentés. En effet, les démissions expliquent environ la moitié des départs des conseillers particuliers et patrimoniaux. « Le métier ne fait plus rêver. Il y a encore quelques années, il y avait de la fierté à travailler dans la banque. Mais maintenant, ce n’est plus le cas. Les banques ont même du mal à recruter », explique à MoneyVox Frédéric Guyonnet, président du premier syndicat du secteur, le SNB/CFE-CGC, qui finalise en ce moment sa nouvelle enquête nationale sur les risques psycho-sociaux dans la banque, et dont MoneyVox vous révèle, plus bas, quelques premiers enseignements.

La baisse des effectifs, qui entraîne une charge de travail accrue, fait également suite aux plans d’économie lancés ces dernières années par les groupes bancaires. Récemment, encore, la Société Générale a annoncé la fusion de son réseau avec celui du Crédit du Nord dans le but, notamment, d’économiser plusieurs centaines de milliers d’euros par an. BNP Paribas compte supprimer 300 postes de conseillers à l’horizon 2022.

« En agence, vous n’avez plus de chargé d’accueil, donc c’est aux conseillers de répondre au téléphone et d’accueillir les clients. Il y a des réductions d’effectifs aussi sur des sites centraux, ce qui fait que des activités faites au siège reviennent désormais aux réseaux. Il faut faire le contrôle des ouvertures de compte, la commande des espèces, la gestion des guichets automatiques, en plus de recevoir les clients, sachant qu’un rendez-vous, qu’il faut préparer en amont, dure 1 heure et qu’après le conseiller doit rédiger un compte-rendu », complète Frédéric Guyonnet.

Lire aussi : Pourquoi votre conseiller change tous les ans

Le devoir de conseil parfois mis à mal

« Je perds mes principes et mes valeur »

Mais pour Mélanie, comme pour Alex ou encore Ahmed, ce sont plus particulièrement les semaines et journées commerciales thématisées qui font monter la pression. Durant ces jours « coups de poing », ils doivent, en plus de leur tâche quotidienne et de leurs objectifs annuels, contacter leurs clients pour tenter de les faire souscrire à des produits précis. Cela peut-être 4 assurances auto ou 3 crédits à la consommation. D’après Frédéric Guyonnet, cette pression commerciale accrue est bien réelle. Elle sert à récupérer les marges perdues en banque de détail, suite à la réglementation de certaines commissions, notamment sur les frais d’incidents bancaires, et à la chute des taux d’intérêt qui a rendu le prêt immobilier moins rentable.

Pour les conseillers, le risque est de passer outre leur devoir de conseil. « Je perds mes principes et mes valeurs. J’ai vraiment honte quand je propose à des clients certains produits parce qu’ils font partie des objectifs commerciaux fixés », explique Alex, conseiller à la Banque Populaire.

Jonathan, également, met sur la table la question de la perte des valeurs, mais, cette fois-ci, celles qui sont historiquement portées par le groupe mutualiste dans lequel il travaille. En effet, il évoque l’inadéquation entre l’image véhiculée auprès du public et ce qu’il vit en interne, à l’origine de son désarroi. « L’arrivée d’une nouvelle DRH a tout changé, nous sommes passés de dirigeants qui connaissaient leurs salariés et étaient dans l'échange à une équipe qui nous prend de haut. Les belles valeurs qui font soi-disant de nous une banque différente, ce mutualisme que tu dois vendre à tes clients sont difficiles à promouvoir tant le siège est géré de manière autoritaire », estime ce trentenaire, chargé de clientèle depuis 9 ans, en poste au Crédit Mutuel.

Manque d’autonomie et de reconnaissance

« La seule façon de voir son salaire augmenter est de changer de poste »

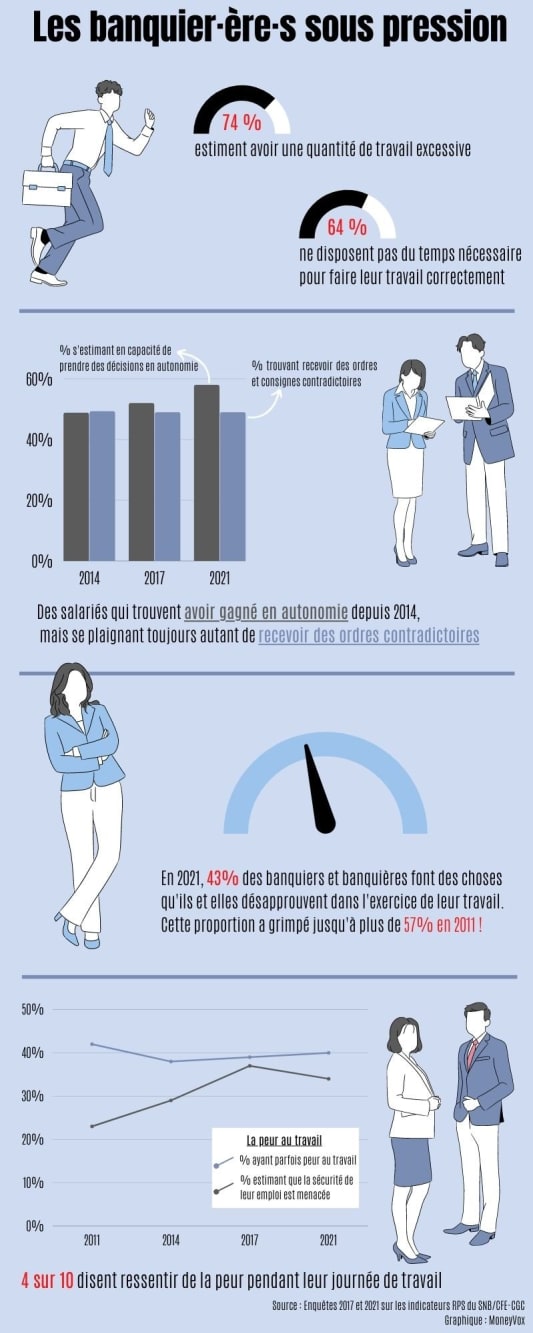

Or, cette perte de sens et cette charge de travail se heurtent à un mal bien connu des psychologues du travail, à savoir le manque d’autonomie, comme l’a théorisé Rober Karasek à la fin des années 1970. Le modèle de ce psychologue américain, sur lequel repose l’enquête sur les risques psycho-sociaux du SNB, fait le lien entre le mal-être au travail et le fait de ne pas pouvoir organiser son travail comme le salarié le souhaite.

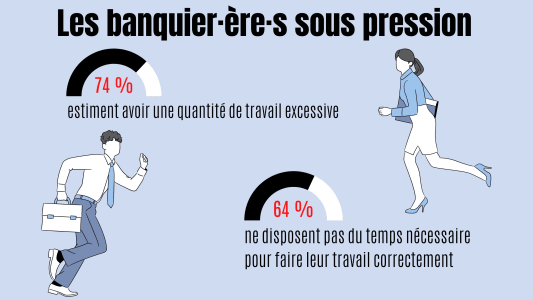

Or, d’après l'étude 2021 du Syndicat national des banques en cours de réalisation, basée sur 7 000 répondants, dont MoneyVox vous révèle en avant-première quelques statistiques, 64% des sondés estiment ne pas disposer du temps nécessaire pour faire correctement leur travail. 74% trouvent que leur charge de travail est excessive. A 43%, ils disent devoir faire des choses qu'ils désapprouvent, comme par exemple vendre des produits qui leur sont imposés lors de semaines thématiques, ce qu'explique Mélanie. Ou encore, 42% des sondés ayant répondu au questionnaire du SNB estiment que leur travail ne leur permet pas d'être autonomes dans leur prise de décision. « On va même jusqu’à indiquer aux conseillers comment ils doivent mener leur entretien avec leur clientèle. Les conseillers qui débutent ont des textes à apprendre sur comment accueillir le client, des scripts pour ne rien oublier, cocher toutes les cases, balayer tous les besoins en termes d’épargne », souligne Frédéric Guyonnet, président du SNB.

Ce manque d’autonomie, Mélanie l’illustre par les 2 à 3 réunions hebdomadaires de suivi de son activité commerciale et de celle de son agence auxquelles elle doit assister. Chaque semaine, elle est tenue aussi de rendre à ses responsables un tableau qui retrace le nombre de ventes effectuées.

Dans ce contexte difficile, les conseillers bancaires se heurtent aussi à des idées reçues comme quoi ils seraient bien voire même très bien rémunérés. Or, l’ascenseur des salaires est en panne. En attestent Lucie et Mélanie qui, après 6 ans et 10 ans à travailler dans la banque, gagnent respectivement 1 200 et 1 600 euros par mois (hors primes). « La seule façon de voir son salaire augmenter est de changer de poste régulièrement, souligne Frédéric Guyonnet, avec le risque qu'un très bon chargé de clientèle particulier exerce moins bien le métier, très différent, de conseiller professionnel ».

Le digital, un remède imparfait

Pour gagner en efficacité, les banques se sont lancées dans la digitalisation de leur back-office et des processus de souscription avec, par exemple, la mise en place de la signature électronique. Certains établissements, comme le Crédit Mutuel, utilisent aussi des outils basés sur l’intelligence artificielle afin notamment de traiter plus rapidement les sollicitations par e-mails de la part des clients, avec plus ou moins d’efficacité, d'après Frédéric Guyonnet. « L’IA, aujourd’hui, peut donner plus de travail qu’autre chose puisque les intelligences répondent parfois à côté ce que le salarié doit derrière corriger », estime le président du SNB. Avis différent du côté de la direction du Crédit Mutuel. « Les outils cognitifs et la reconnaissance visuelle des caractères nous ont permis de libérer un temps commercial équivalent à 900 emplois sur la totalité du réseau », expliquait le 18 février dernier Nicolas Théry, président du Crédit Mutuel Alliance Fédérale, lors de la présentation des résultats 2020 du groupe.

Dans d’autres enseignes, le problème vient du retard pris sur les outils numériques, et elles lancent des politiques de rattrapage express. « Exténuée après plusieurs mois de télétravail marqués par des sollicitations à toute heure, je n'ai pu revenir sur site que pour assumer une charge de travail supplémentaire, mon employeur rêvant de rattraper 10 ans de retard dans la digitalisation en quelques semaines », explique Justine qui travaille pour une banque mutualiste. Dans le secteur bancaire, le mal-être au travail s'exprime donc aussi en dehors des agences bancaires.

*Les prénoms ont été modifiés