ING Direct et Boursorama : voilà les deux gagnants de la troisième étape de notre test grandeur nature auprès des banques en ligne. Après les procédures d'ouvertures de compte et les virements, nous nous sommes en effet intéressés au prélèvement, une opération qui a évolué en 2014, au moment de son passage d'un format national au format européen SEPA (acronyme de Single Euro Payments Area, espace unique de paiement en euros).

Depuis cette date, les banques, auparavant co-détentrices de l'autorisation de prélever le compte, ont été retirées de l'équation. Elle se contentent désormais d’exécuter les ordres de paiement, sans possibilité de vérifier la validité du mandat du créancier. Le prélèvement est ainsi devenu un opération plus simple à mettre en place, mais aussi plus risquée pour le client.

Lire à ce sujet : Prélèvements bancaires : attention danger !

Trois leviers d’action pour les banques

Dépourvues de droit de regard sur le mandat de prélèvement, les banques ne sont pas pour autant totalement démunies. Elles disposent encore de leviers pour améliorer l'expérience de leurs clients. Dans le cadre de ce comparatif, nous en avons répertorié trois.

Le premier est la qualité de l’information fournie en amont, entre le moment où la banque reçoit l’ordre de paiement et l’exécution de l’opération. En étant prévenu de l’arrivée prochaine d’un prélèvement, en particulier s’il s’agit d’un mandat nouvellement signé, le client dispose d’une marge de manœuvre pour vérifier sa validité et, le cas échéant, s’y opposer.

Le deuxième levier, intimement lié au premier, est la réactivité de la banque, sa capacité à prendre acte rapidement de l’arrivée d’un nouveau prélèvement et à le répercuter dans le solde prévisionnel du compte, ainsi que dans son interface de gestion des prélèvements. Le troisième facteur, enfin, est l’ergonomie de ses interfaces, leur simplicité mais aussi leur précision.

C’est à l’aune de ces trois critères que nous avons jugé les pratiques des principales banques en ligne françaises. Pour les besoins de ce banc d’essai, nous avons déclenché, le même jour à la même heure, le passage de six ordres de prélèvement de faible montant vers nos six comptes bancaires tests chez BforBank, Boursorama Banque, Fortuneo, Hello bank, ING Direct et Monabanq. Ce prélèvement a été présenté dans ces banques le 14 avril pour un débit le 20 avril. Nous avons ensuite noté la manière dont ces enseignes ont pris en charge l’opération. Voici le classement final :

| Rang | Banque | Note (sur 5) |

|---|---|---|

| 1 | ING Direct | 4 |

| 2 | Boursorama Banque | 4 |

| 3 | Fortuneo | 3 |

| 4 | Monabanq | 3 |

| 5 | BforBank | 1,5 |

| 6 | Hello bank ! | 0,9 |

ING Direct et Boursorama Banque dans le vrai

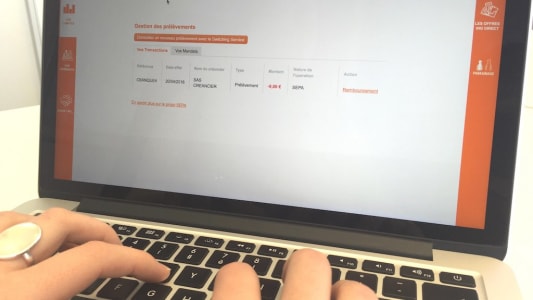

Avec une très bonne note de 4 sur 5, ING Direct et Boursorama Banque offrent la meilleure expérience. Les deux enseignes ont obtenu les meilleures notes en matière de réactivité. Dès le 14 avril, le prélèvement à venir est répercuté sur le solde prévisionnel des comptes. Il est également référencé dans l’interface de gestion des prélèvements, tout comme le mandat et le créancier. Avant même son débit effectif, nous sommes donc en mesure de nous opposer au paiement, mais aussi de révoquer le mandat, voire de placer le créancier sur liste noire.

L’expérience est particulièrement bien pensée chez ING Direct. Le prélèvement, présenté dans la liste des opérations à venir, est cliquable et permet d’obtenir immédiatement des informations, notamment le solde après opération. Un bouton permet d'accéder directement au mandat. Le cheminement est un peu moins fluide chez Boursorama Banque, mais la filiale de la Société Générale se rattrape sur la qualité de l’information délivrée sur le fonctionnement du prélèvement SEPA. Le client dispose en permanence à l’écran d’une notice expliquant ce que signifie révoquer un créancier ou un mandat, ou demander un remboursement de prélèvement.

Au final, la différence entre les deux enseignes aurait dû se faire sur un point clé : la notification de premier prélèvement. ING Direct est en effet l'une des deux banques à prévenir par mail de l’arrivée d’un premier prélèvement sur un nouveau mandat. Une précaution qui est la meilleure manière d’anticiper les débits frauduleux, mais que Boursorama Banque ne propose pas. Toutefois, ING Direct a dans le même temps été pénalisée en raison d’une lacune assez étonnante : alors que le prélèvement avait été parfaitement référencé en amont, il disparaît de l'interface le jour J et son montant n'est pas pris en compte ni dans le solde courant, ni dans le solde prévisionnel. Un problème récurrent, que connaissent bien les clients de l’enseigne orange, et qui lui vaut au final de partager la première place avec Boursorama.

Fortuneo et Monabanq, à améliorer

Avec une note de 3 sur 5, Fortuneo et Monabanq proposent une expérience correcte, mais avec une marge de progression. Comme ING Direct, Fortuneo a le mérite de notifier par mail l’arrivée d’un premier prélèvement. Son information sur le fonctionnement du SEPA est également très satisfaisante. La filiale d’Arkéa pèche par contre au niveau de l’interface et de la réactivité. Le mandat, notamment, n’est répertorié ni en amont, ni le jour J de son exécution, dans l’interface de gestion des prélèvements. Le seul moyen pour un client de s’opposer au futur prélèvement est alors de prévenir Fortuneo par écrit.

Monabanq, de son côté, dispose d’une ergonomie convaincante, quoi qu’un peu moins intuitive que celle d’ING Direct ou Boursorama Banque. Mais la banque en ligne a été pénalisée par son manque de réactivité. Alors que toutes les autres enseignes ont répertorié le prélèvement dès le 14 avril, Monabanq a attendu le 19 avril, veille de la date de prélèvement, pour le faire : un délai pénalisant pour le client.

Une expérience insuffisante chez BforBank et Hello bank

Est-ce un manque d’expérience ? Ce sont en tout cas les deux banques en ligne les plus récemment lancées qui obtiennent les plus mauvaises notes. BforBank déçoit par une absence quasi-totale d’information sur le prélèvement SEPA, par une interface très minimale et par un manque de réactivité : près d’une semaine après l’exécution de l’opération, celle-ci n'apparaît toujours pas dans l'onglet « prélèvements effectués » de la rubrique dédiée.

Le jugement est encore plus sévère pour Hello bank. Certes, la filiale de BNP Paribas est capable de prendre en compte rapidement le prélèvement à venir dans le solde prévisionnel et permet de s’y opposer en amont. Mais elle échoue sur nos autres exigences : pas d’alerte mail, peu d’informations sur le SEPA, pas d’accès aux informations du mandat ou du créancier… Des lacunes qui s’expliquent par un choix étrange : l’espace client de Hello bank ne dispose pas d’interface dédiée aux prélèvements. Les quelques informations sur le SEPA se retrouvent ainsi dans la rubrique « virements » ; la demande de remboursement dans une section « Faire une opposition » qui intègre également les oppositions carte et chèque. Et l’espace « Autorisations de prélèvement » permet seulement de constituer une « liste blanche » des seuls créanciers autorisés. Au final, cet éparpillement rend l’expérience particulièrement confuse, et vaut à Hello bank de fermer la marche.