moietmoi a dit:

là, c'est un pari, sur le temps long des entreprises et le temps long individuel...celui qui a fait ce pari en 2008/2009 est gagnant; celui qui l'a fait en 2006/2007 est sans doute perdant… sauf à avoir une gestion très active de son portefeuille, ce qui peut être le cas des participants à cette discussion;

C'est généralement celui qui au contraire a la gestion la plus passive de son portefeuille qui s'en sort le mieux... 90%+ des gérants professionnels sont incapables de battre leur indice, c'est largement documenté par la recherche. L'approche passive (investir régulièrement, sur des trackers) est ce qui présente la meilleure espérance de rendement. Parfois la gestion active surperforme mais les performances passées ne préjugent pas des performances futures...

On est pas nécéssairement sur une approche très différente de l'investissement mais il me semble quand même opportun de rappeler que, sur le timing du marché, quand on a le temps devant soi (et ça devrait toujours être le cas, sinon c'est que cet argent n'avait rien à faire en bourse !), cela coûte bien plus cher de vouloir timer le marché et ne pas faire travailler son argent que de rester investi et de profiter aussi de la remontée. Fidelity a montré ainsi que l'investisseur qui a placé 10k$ le 1er janvier 1980 et serait resté investi tout du long aurait 660k$. Celui qui a investi la même chose et n'a raté que les 50 meilleurs jours de la période, soit à peine un par an, n'aurait lui que 57k$ !

[lien réservé abonné]

L'adage ne dit-il pas aussi "time in the market is better than timing the market" ? A vouloir vendre au bon moment pour éviter le pire ou attendre pour rentrer, on rate aussi (voire surtout) les meilleures journées de bourse, où se fait l'essentiel de la performance d'une année. Et qui veut éviter les pire journées risquent tout autant d'éviter dans le même temps les meilleures journées...

Bien sur personne ne peut garantir que cela restera 100% vrai dans le futur mais pour reprendre votre exemple, même celui qui a investi au sommet en 2007 s'en sort très bien même aujourd'hui (il ne faut pas oublier les dividendes !). Mais celui qui s'en sort le mieux est celui qui a investi tout du long, sans faiblir, en ignorant l'actualité et en se tenant à sa discipline d'investissements.

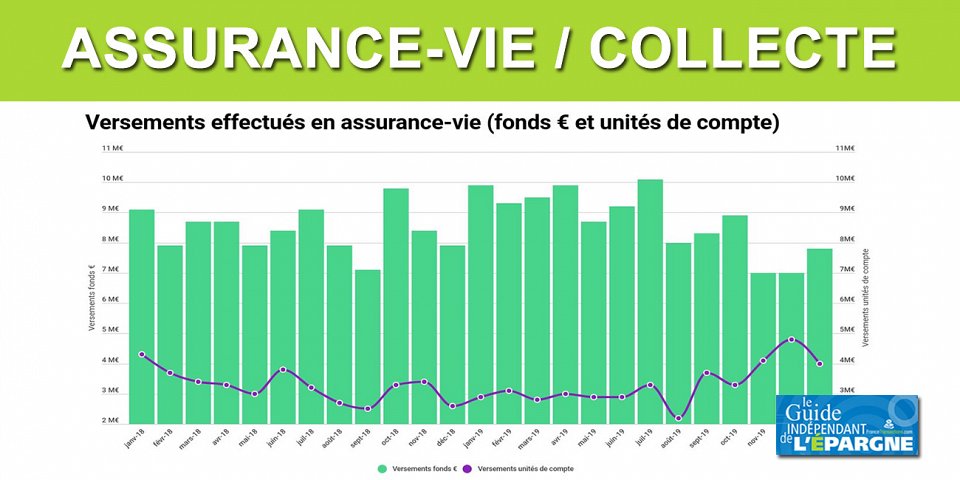

Notre ami semble avoir typiquement la réaction du petit porteur qui, par exemple, n'a que très peu versé en UC en 2019, aveuglé par la baisse de fin 2018, et a donc raté les 30% de hausse, puis s'est réveillé en fin 2019 et se prend maintenant de plein fouet la baisse.

[lien réservé abonné] (graph collecte UC)

Cessons de croire que, même ici, nous avons les compétences pour savoir dans quel sens va aller la bourse. même les pros n'en savent rien, et moi non plus. Une discipline d'investissement régulier est le meilleur moyen d'avoir un bon rendement à un risque très limité. C'est assurément moins "sexy" mais pour le coup ça marche.

")

")

.

.