chri

Contributeur régulier

Ben non, puisque tu ne réponds pasjodel140 a dit:Ceci dit je fait aussi partie de la secte Bourso, alors mes conseils ...

Suivez la vidéo ci-dessous pour voir comment installer notre site en tant qu'application web sur votre écran d'accueil.

Note.: Cette fonctionnalité peut ne pas être disponible dans certains navigateurs.

Ben non, puisque tu ne réponds pasjodel140 a dit:Ceci dit je fait aussi partie de la secte Bourso, alors mes conseils ...

Regarde mieux. Le placement Plan B est une AV chez LFM qui peut être 100% fond eurosrégalade a dit:Mon petit placement me donne l'impression d'une gestion pilotée, ça ne m'inspire pas.

pchmartin a dit:Oui, c'est ce que dit la théorie .. mais ces fonds sont constitués de dizaines d'obligations d'entreprises qui sont quand même solides ( c'est pas du High Yield ) et si on compare à des fonds Euros totalement imprévisibles je suis pas sur que le vrai risque soit côté fonds datés.. en plus il y a des personnes sur le Forum qui surveillent ça comme le lait sur le feu !!!

régalade a dit:BoursoVie ou une autre AV en ligne chez Generali.

Ou une des mutuelles.

Le fil de discussion sur la performance des F€ peut donner des idées.

. D'ou l'importance d'ouvrir plusieurs de ces contrats avec le minimum pour prendre date , mais il y a des plafonds

. D'ou l'importance d'ouvrir plusieurs de ces contrats avec le minimum pour prendre date , mais il y a des plafonds

, ni en simplicité, ni en stabilité, ni en garantie , ni en frais, ni en qualité de service (les conseillers ne sont plus ce qu'ils étaient ) et bien obligé de faire avec ...) avec"

, ni en simplicité, ni en stabilité, ni en garantie , ni en frais, ni en qualité de service (les conseillers ne sont plus ce qu'ils étaient ) et bien obligé de faire avec ...) avec"

C'est super complexe, il suffit de lire la discussion dédiée pour le voir.atz a dit:Une alternative non risquée au fond euros. Tiens, c'est pas comme ca qu'on avait vendu les SCI ?

Un fond daté n'est pas nécessairement en Inv. Grd ; il existe un risque risque de défaut, risque de taux, risque de change, CLO... Je doute que tout cela soit parfaitement maitrisé par la plupart de ceux qui investissement dessus.

Il y a certes un travail (très) conséquent de suivi des FD sur ce forum, qui ne change rien au risque intrinsèque. Il y a le même suivi pour les SCI, dont certaines ont fait - 20%...

Il ne s'agit pas de basher les FD, qui peuvent répondre à certains objectifs, mais de là à laisser entendre qu'ils seraient moins risqués que les fonds euros il y a un monde.

Après chacun fait ses choix.

Fin du HS

Bonjour Sans,Sans a dit:avoir " la vache, le lait, le beurre, l'argent du beurre et la crémière ( ou le crémier

nono52 a dit:Bonjour Sans,

C'est un choix cornélien, idem pour les fonds euros

Les fonds euros sont évidement moins risqués dans l'absolu .. c'est clair !!atz a dit:Une alternative non risquée au fond euros. Tiens, c'est pas comme ca qu'on avait vendu les SCI ?

Un fond daté n'est pas nécessairement en Inv. Grd ; il existe un risque risque de défaut, risque de taux, risque de change, CLO... Je doute que tout cela soit parfaitement maitrisé par la plupart de ceux qui investissement dessus.

Il y a certes un travail (très) conséquent de suivi des FD sur ce forum, qui ne change rien au risque intrinsèque. Il y a le même suivi pour les SCI, dont certaines ont fait - 20%...

Il ne s'agit pas de basher les FD, qui peuvent répondre à certains objectifs, mais de là à laisser entendre qu'ils seraient moins risqués que les fonds euros il y a un monde.

Après chacun fait ses choix.

Fin du HS

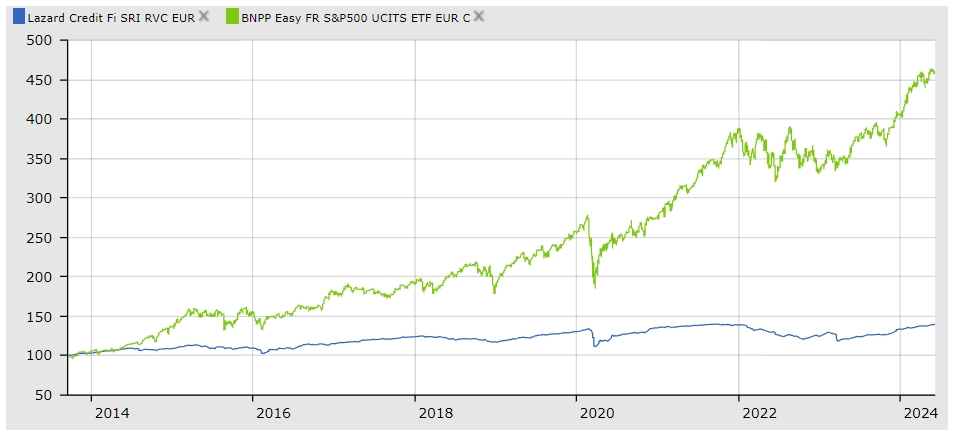

Je serais curieux de voir un graphique ou une source montrant cela.régalade a dit:Ce que je vois aussi en comparant un fonds obligataire (non daté) et un etf sp500, c'est qu'ils évoluent à l'identique.

Donc c'est pas vraiment de la diversification ou de la sécurisation.

Bonjour, une courbe eventuelle à partager avec les 2 ?régalade a dit:J'ai comparé Lazard Credit Fi SRI RVC EUR qui est cité dans le tableau récap avec l'ETF sp500 de BNP.

Évidemment la performance n'est pas la même, mais les dynamiques à l'année sont proches (depuis le début de l'etf au moins).

On revient toujours aux fondamentaux : performance, durée, risque .... avec des parametres qui bougent au cours du tempspchmartin a dit:Les fonds euros sont évidement moins risqués dans l'absolu .. c'est clair !!

Mais sachant par exemple que Netissima a fait 3,1% en 2023 et Survavenir Opp à fait 2,5% ( sans bonus)

combien vont t'ils faire en 2024 dans un contexte où l'inflation aura baissé ? Qui peut le dire ?

Est ce que les Assureurs ne vont pas descendre le taux de base à 2,5% ou même 2% en disant:

"ah vous vouliez plus, et bien vous n'aviez qu'à investir en UC, on vous l'avait dit"

C'est en ce sens que je parlais de "risque" ..

En ce qui concerne les SCIs, j'ai été surpris par la première baisse l'an dernier, car je ne venais plus sur le forum.

pour la 2ème, il y avait des avertissements sur le Forum, et j'ai pu arbitrer de justesse avant la 2ème purge

( merci à eux !!) donc j'espère bien que les spécialistes des FDs tireront la sonnette d'alarme à temps; sachant que l'avantage des fonds datés c'est que le panier d'obligation est connu..

Pour l'AV carac, je lis :Sans a dit:Ainsi que celui ci : https://www.moneyvox.fr/forums/fil/syntheses-fonds-euros-tableaux.48803/

Outre Boursovie, contrats multisuport n'imposant pas de condition d'UC parmi d'autres : Garance épargne, MACSF res multisupport, LFM actepargne2 (en direct), MIF compte épargne avenir multisupport, MAAF winalto .... Et si certains venaient à imposer des UC, il suffirait de ne plus y faire de versement et de verser chez ceux qui n'en n'imposeraient toujours pas

Contrat monosupport : CARAC épargne protection ... Il y en a peut-être d'autres encore ouvert à la souscription, mais il faut bien chercher c'est vrai ...

Question garantie sur les taux : même sur les livrets réglementés, on n'a aucune garantie sur leur taux de rémunération, puisque ceux-ci peuvent être modifiés jusqu'à 2 fois par an... Mais on en sort sans fiscalité

Question sécurité : de plus en plus de fonds € ne sont plus qu' à capital garanti net de frais de gestion ...

Bref, les temps ont changé... Et même le 100% fonds € n'est plus ce qu'il était

De plus en plus difficile d'avoir " la vache, le lait, le beurre, l'argent du beurre et la crémière ( ou le crémier

Retraite Carsat : un premier indice sur la revalorisation des pensions en janvier 2027

Retraite Carsat : un premier indice sur la revalorisation des pensions en janvier 2027

Habitez-vous dans une ville de « riches » ou de « pauvres » ?

Habitez-vous dans une ville de « riches » ou de « pauvres » ?

Crédit d'impôt emploi à domicile : « J'ai des prestations de 2025 facturées en 2026, je les déclare quand ? »

Crédit d'impôt emploi à domicile : « J'ai des prestations de 2025 facturées en 2026, je les déclare quand ? »

Retraite Agirc-Arrco, Livret A, impôts, Smic... Les gagnants et perdants de l'inflation à 2,4%

Retraite Agirc-Arrco, Livret A, impôts, Smic... Les gagnants et perdants de l'inflation à 2,4%

Retraite : cette proposition de loi veut mettre fin aux premiers mois sans pension

Retraite : cette proposition de loi veut mettre fin aux premiers mois sans pension

Prime carburant de 100 euros : voici la date limite pour réclamer l'aide sur impots.gouv.fr

Prime carburant de 100 euros : voici la date limite pour réclamer l'aide sur impots.gouv.fr