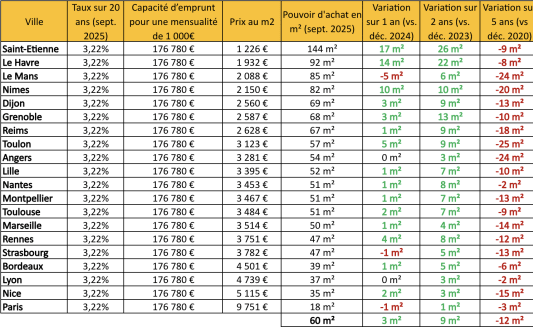

Que peut-on acheter, en 2025 en France, avec une mensualité de 1 000 euros sur 20 ans ? Un peu plus qu'en 2024, selon une étude(1) publiée ce mardi 23 septembre par le courtier Meilleurtaux. Ainsi, en septembre 2025, il est désormais possible d'acheter un bien d'une superficie de 60m2, soit 3m2 supplémentaire par rapport à 2024.

En moyenne, 9m2 gagnés sur deux ans

« Cette reprise, bien que modeste, illustre l'amélioration amorcée en 2024, après un point bas en fin 2023 où le pouvoir d'achat était tombé à 51m². En deux ans seulement, cela représente un gain de 9 m², l'équivalent d'une chambre en plus », indique Aga Bojarska-Serres, responsable du crédit de Meilleurtaux.

Tous les acquéreurs ne sont cependant pas logés à la même enseigne. Ainsi, si les acheteurs gagnent 17m2 de pouvoir d'achat sur un an à Saint-Étienne, et 14m2 au Havre, la perte s'accentue au Mans (-5m2 sur un an) mais aussi à Strasbourg (-1m2).

Quoi qu'il en soit, dans toutes les villes concernées par l'étude, la légère amélioration de ces derniers mois ne pèse pas lourd par rapport à la perte de pouvoir d'achat immobilier enregistrée sur les années précédentes. En 5 ans les Français ont ainsi perdu 12 m2 en moyenne avec des reculs marqués (plus de 20 m2 perdus) dans de nombreuses villes moyennes comme Le Mans, Nîmes, Toulon ou Angers.

« C'est une belle pièce en moins en 5 ans ! Cette perte a souvent été compensée par un apport personnel plus conséquent, mais qui n'est pas à la portée de tous les Français, explique Aga Bojarska-Serres, de Meilleurtaux. L'amélioration récente des taux et des prix ne permet pas encore de revenir aux années de taux à 1% ».

Si les conditions sont aujourd'hui, avec un taux moyen à 3,22% sur 20 ans, plus compliquées qu'en 2022, les établissements bancaires restent désireux de prêter et continuent de proposer de nombreuses offres commerciales afin d'attirer de nouveaux clients, notamment les primo-accédants.

« La situation reste tout de même bien plus favorable qu'il y a deux ans, confirme Aga Bojarska-Serres. Plus que jamais, il convient de mettre les chances de son côté en préparant un dossier solide le plus tôt possible. Pour les primo-accédants, la constitution d'un apport personnel reste clef pour rassurer le banquier et gagner les quelques mètres carrés supplémentaires qui permettront de conserver – et donc de rentabiliser – plus longtemps son logement ».

(1) Le calcul est réalisé pour une mensualité hors assurance de 1 000€/m hors assurance sur 20 ans, le prix au m² est le prix moyen pour les villes mentionnées sur MeilleursAgents/SeLoger. L'emprunteur finance un bien théorique à 100% avec un apport qui couvre les frais annexes.