jodel140

Contributeur régulier

Pour info : PRET D’UNION a noué un partenariat de distribution avec Générali.

Suivez la vidéo ci-dessous pour voir comment installer notre site en tant qu'application web sur votre écran d'accueil.

Note.: Cette fonctionnalité peut ne pas être disponible dans certains navigateurs.

Il y a bien eu une mises à jour des valorisations (le 5/01 puis le 08/01) ... mais il n'y a pas eu de ... versements !California a dit:Est-ce que vous avez remarqué aussi un décalage des versements hebdomadaires?

J'ai commencé à revendre des parts. Je repasserai ici pour un retour d'expérience.Tomas466 a dit:Pour ma part, j'attends de voir ce que ça peut donner dans le temps

")

jbrenou a dit:Ce type de placement est lié aux taux crédit aux particuliers et personne n'ignore qu'ils sont à la baisse ces derniers temps. Il est donc logique que les prévisions de rendement diminuent.

Le rendement ne va pas stagner mais varier en suivant l'évolution des taux de crédit.

Par ailleurs des statistiques sont publiées chaque mois pour chaque fonds dans les rapports mensuels.

Alors voilà ;jodel140 a dit:J'ai commencé à revendre des parts. Je repasserai ici pour un retour d'expérience.

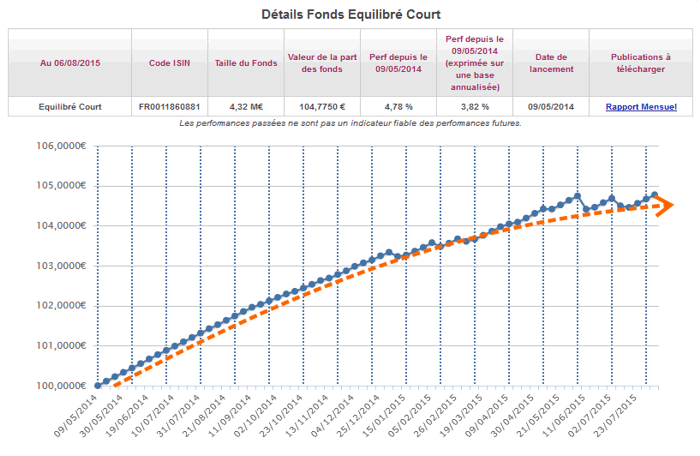

Un impayé ne signifie pas que le prêt est classé en défaut (cf. la Grèce...). Les rapports mensuels sont librement téléchargeables, et je maintiens que Prêt d'Union ne publie aucune stat claire et précise sur les défauts, ni sur le niveau de sa rémunération. On sait juste que l'ensemble fait baisser le rendement (celui "espéré en toute bonne foi" et non contractuel) d'un certain pourcentage : on espère 6,10% bruts, soit 4,40% nets de défauts et de frais de l'intermédiaire, et on a 3,79% au final annualisé depuis la création (et 2,39% depuis le 1/1/15 en annualisé). Pourquoi ? Davantage de défauts qu'espéré ? La plateforme qui a davantage de coûts que prévu ?pedro13 a dit:Comme le dit jbrenou, les rapports mensuels font état des impayés. Je pense que les défauts doivent être les cas de crédits à plus de 6 impayés (1,2% du fonds conservateur court).

Oui bien sûr mais plus on discute ...plus on fini tard !pedro13 a dit:Autre information qui serait intéressante pour savoir quand rentrer et sortir du fonds, la maturité des crédits présentant un premier impayé.

Un an plus tard :Tomas466 a dit:

(courbe orange par mes soins)

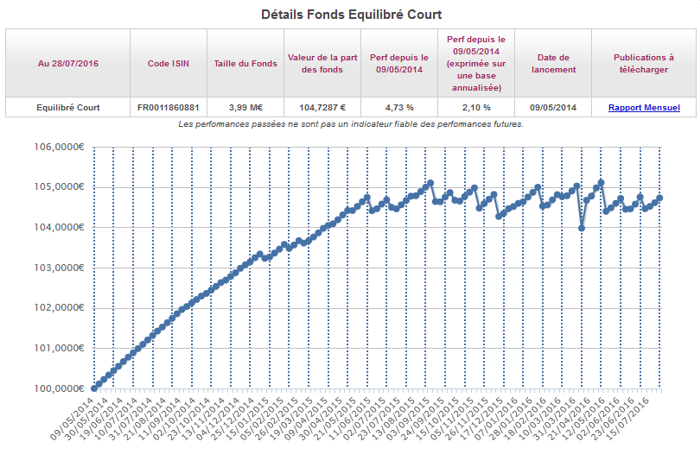

Il est raisonnable de penser que plus on va se rapprocher de la maturité moyenne des crédits composant le fonds, plus le rendement va stagner.

Carte bancaire : ce qui change pour les clients Banque Populaire et Caisse d'Épargne

Carte bancaire : ce qui change pour les clients Banque Populaire et Caisse d'Épargne

Prime carburant de 100 euros : les conditions pour la réclamer dès le 27 mai sur impots.gouv.fr

Prime carburant de 100 euros : les conditions pour la réclamer dès le 27 mai sur impots.gouv.fr

Clermont-Ferrand, Royat ou Chamalières ? Où vivent les riches contribuables du Puy-de-Dôme ?

Clermont-Ferrand, Royat ou Chamalières ? Où vivent les riches contribuables du Puy-de-Dôme ?

Carrière longue : « On gagne deux trimestres maximum ou deux par enfant avec la nouvelle loi ? »

Carrière longue : « On gagne deux trimestres maximum ou deux par enfant avec la nouvelle loi ? »

Retraite anticipée pour carrière longue : « Où trouver le décompte de mes trimestres réputés cotisés ? »

Retraite anticipée pour carrière longue : « Où trouver le décompte de mes trimestres réputés cotisés ? »

Jeanbrun ou LMNP : quelle défiscalisation choisir pour réduire ses impôts avec l'immobilier locatif ?

Jeanbrun ou LMNP : quelle défiscalisation choisir pour réduire ses impôts avec l'immobilier locatif ?