g.b

Contributeur régulier

Pour info, les fonds H2O ne sont apparemment plus référencés chez Swisslife. Constat fait via deux courtiers différents et sur des véhicules différents (AV vs. PER).

Suivez la vidéo ci-dessous pour voir comment installer notre site en tant qu'application web sur votre écran d'accueil.

Note.: Cette fonctionnalité peut ne pas être disponible dans certains navigateurs.

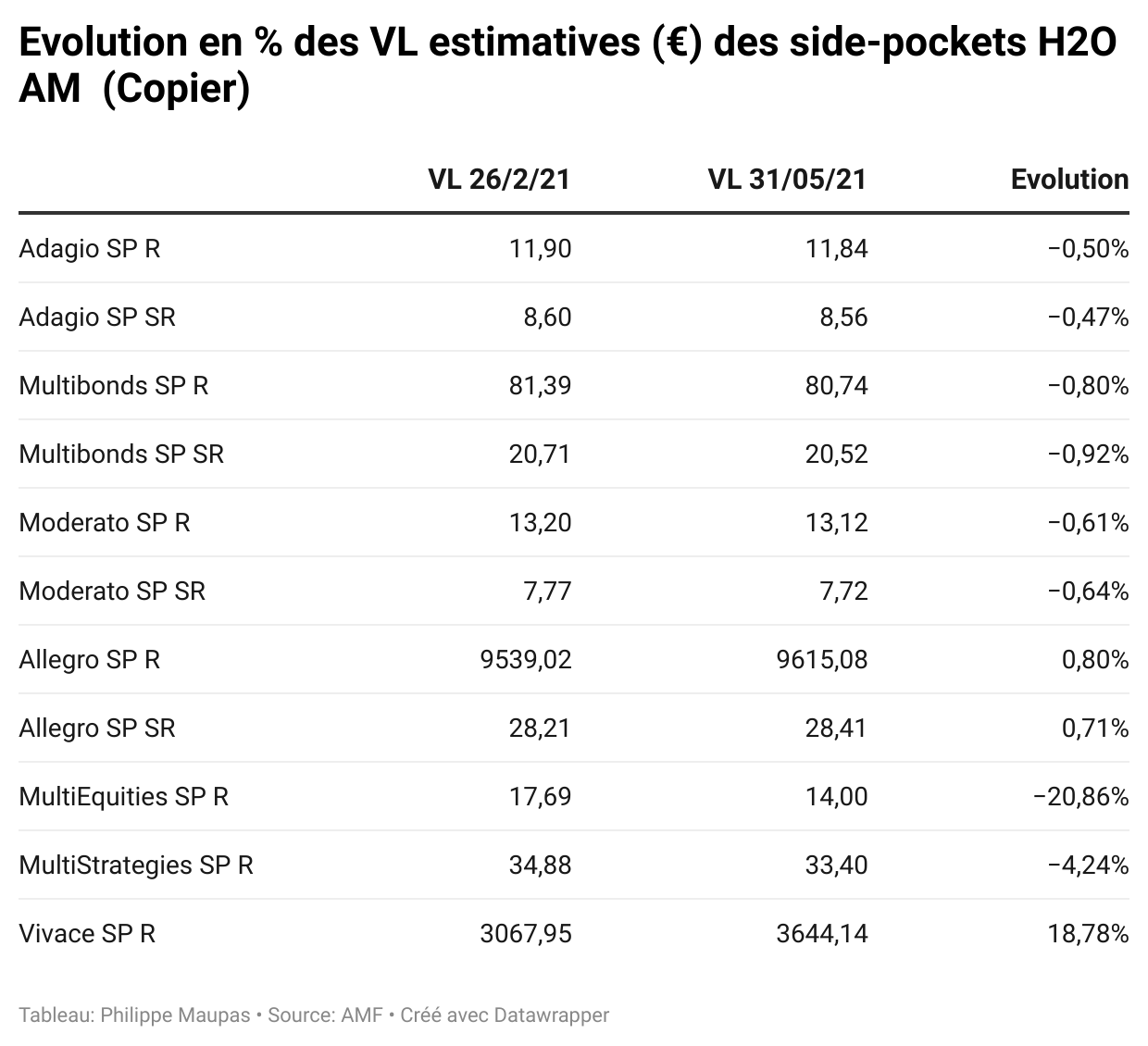

Parce que H2O AM publie une VL à ces fameux fonds, Bourso ne fait que reprendre les données du gestionnaire de fonds.outermer a dit:je ne comprends pas pourquoi certains brooker (comme Bourso par exemple), continuent de donner une valeurs aux lignes SP

...

...En effet sur l'AV Darjeeling les arbitrages (à l'achat) doivent être réalisés par papier et envoyer par email au courtier. En ligne ce n'est plus possible actuellement.g.b a dit:Pour info, les fonds H2O ne sont apparemment plus référencés chez Swisslife. Constat fait via deux courtiers différents et sur des véhicules différents (AV vs. PER).

Si ça peut vous rassurer, grâce à H2O vous êtes créancier de la marque de luxe La Perla. Le maillot de bain coûte 500€outermer a dit:H2O continuer de nous balader en espérant qu'avec le temps la pilule soit la moins amère possible.

Le SP valent et vaudront toujours peanuts, et je ne comprends pas pourquoi certains brooker (comme Bourso par exemple), continuent de donner une valeurs aux lignes SP.

Certes ME et MS ont bien progressé depuis, mais M.Crastres n'aura plus ma confiance ni mon argent.

:

:Remboursement en maillot de bain ahahahaHugo_35 a dit:Si ça peut vous rassurer, grâce à H2O vous êtes créancier de la marque de luxe La Perla. Le maillot de bain coûte 500€

[lien réservé abonné]

Heureusement! Je suis chez Spirica. C'est pour éviter qu'ils ne prélèvent des frais de gestion sur les SP. Valorisation nulle = frais à zeroAtys a dit:Spirica évalue les sp à 0,01eur depuis le début

Bonjour,devel a dit:Vous pensez vraiment que les parts non côtés valent 0 ? ce sont quand même des parts dans des sociétés qui ont forcement une certaine valeur, non ?

N'en ayant plus depuis longtemps, je ne suis pas les péripéties de l'affaire H2O :Hugo_35 a dit:Les parts SP ont déjà été décotées de 60%. Même après une éventuelle décote supplémentaire, il devrait subsister une valeur résiduelle.

Selon ma compréhension, valorisation des side pockets à 40% de leur valeur nominale.poam5356 a dit:N'en ayant plus depuis longtemps, je ne suis pas les péripéties de l'affaire H2O :

Décotées de 60%, ou la partie qui est devenue SP représentait 60% de la valorisation du fonds au jour de la scission?

Quant à attendre une valeur pour ces parts : A minima, oui, tout le monde l'espère et l'attend. Sinon c'était une belle escroquerie montée par 2 escrocs.

Allocation de rentrée scolaire : ce qui change pour le virement de la CAF dès le 4 août

Allocation de rentrée scolaire : ce qui change pour le virement de la CAF dès le 4 août

Livret A, LEP... Voici les nouveaux taux officiels de vos livrets d'épargne au 1er août 2026

Livret A, LEP... Voici les nouveaux taux officiels de vos livrets d'épargne au 1er août 2026

LEP : voici l'impact sur vos intérêts de la forte baisse de taux de 2026

LEP : voici l'impact sur vos intérêts de la forte baisse de taux de 2026

Les Français ont 6 617€ en moyenne sur leur compte courant ! Comment est-ce possible ?

Les Français ont 6 617€ en moyenne sur leur compte courant ! Comment est-ce possible ?

Cnav, Agirc-Arrco... Voici la nouvelle date de versement de votre pension de retraite en août 2026

Cnav, Agirc-Arrco... Voici la nouvelle date de versement de votre pension de retraite en août 2026

Livret A vs assurance vie : le nouveau match des intérêts avec les taux d'août 2026

Livret A vs assurance vie : le nouveau match des intérêts avec les taux d'août 2026