Acheter un bien immobilier pour un de ses enfants étudiant, ou dans le but de le mettre en location pour se créer un complément de revenus... On le sait, l'immobilier a la cote, tout comme l'investissement locatif. Dans son bilan annuel 2021 du marché immobilier, le réseau Century 21 estimait ainsi que 30,2% des acquisitions étaient le fait d'investissements locatifs, contre 17% en 2014.

Cette tendance haussière peut-elle continuer, alors que les nuages semblent s'accumuler, avec en premier lieu une hausse des prix 5,9% sur un an en octobre ? « Peut-être que l'inflation, à son pic, va jouer un effet repoussoir pour l'immobilier, car c'est difficile de se projeter sur un investissement à long terme quand on a un pouvoir d'achat actuel qui est grevé », pose Erwann Tison, économiste et directeur des études à l'Institut Sapiens.

Mais selon lui, c'est surtout la partie de la population la plus fragile financièrement qui va être exclue : « L'investissement immobilier se fait en fonction de la part du revenu qui est épargnée. Les 40% des personnes les moins aisées ont déjà du mal à se projeter sur un investissement immobilier. Mais dans une période anxiogène, c'est encore plus compliqué. Cela ne favorise clairement pas la constitution d'une épargne pour les moins favorisés. »

Il est plus difficile d'accéder au crédit immobilier

Et même pour les personnes plus aisées, les difficultés sont de plus en plus nombreuses. Les hausses des taux de crédit, mais surtout le poids de l'assurance de prêt passé un certain âge, font que les dossiers d'emprunteurs pourtant capables de financer ces projets peuvent être bloqués par le taux d'usure, le taux maximum au-delà duquel les banques ne peuvent pas prêter et qui est fixé depuis le 1er octobre à 3,05% pour les prêts d'une durée de 20 ans et plus.

« Les quinquagénaires et plus, sur leurs projets de résidence secondaire ou d'investissement locatif, sont pénalisés par le coût de l'assurance emprunteur », note ainsi Philippe Buyens, fondateur et expert immobilier chez CapiFrance. Et si changer d'assurance emprunteur à tout moment pour payer moins cher est plus facile depuis la mise en place de la Loi Lemoine au 1er septembre, la délégation d'assurance, c'est-à-dire le fait de choisir un assureur alternatif au lieu du contrat groupe de la banque au moment de la souscription du crédit, reste toujours compliquée.

« Je suis dépitée »... Ces Français toujours privés de prêt immo malgré la hausse du taux d'usure

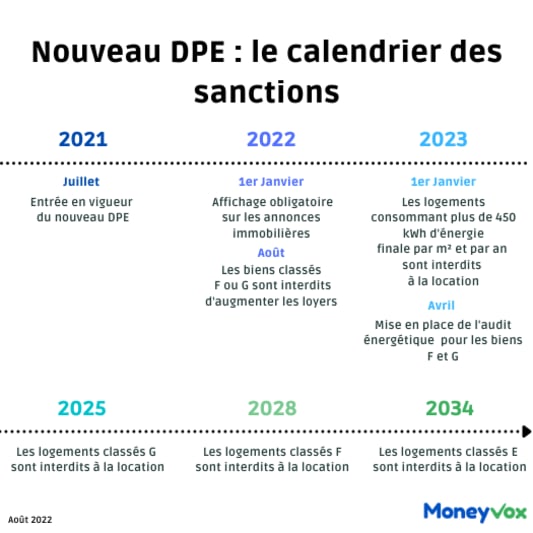

Autre difficulté pour les investisseurs, et pas des moindres, l'arrivée des premières sanctions en fonction des performances énergétiques des logements. Depuis le 24 août, les loyers des biens classés F ou G au diagnostic de performances énergétiques (DPE), ne peuvent plus être augmentés. La première de nombreuses autres sanctions à venir, puisqu'à partir du 1er janvier 2023, les logements les plus énergivores seront purement et simplement interdits de location, avant les logements classés G en 2025, F en 2028 et E en 2034.

Face à cela, certains propriétaires feront les travaux de rénovation nécessaires malgré le prix à payer, quand d'autres font déjà savoir qu'ils continueront de louer leur bien malgré les interdictions. Une partie, enfin, pourrait décider de le revendre. « Soit les personnes vont décider de louer leurs biens malgré les restrictions, soit de le vendre à perte et donc de perdre du capital ou du patrimoine », confirme Erwann Tison.

Un investissement qui reste intéressant ?

Face à cette accumulation de mauvaises nouvelles, faut-il vraiment abandonner l'investissement locatif ? Au contraire, répond Stéphane Van Huffel, co-fondateur de Netinvestissement. Il estime que ceux qui peuvent encore se lancer dans l'investissement devraient réfléchir à l'immobilier : « On va voir ce qui va se passer pour le 1er semestre 2023 mais pour l'instant l'immobilier joue toujours son rôle classique de générateur de performances moins abimé par l'inflation que les autres classes d'actifs. »

D'autant qu'avec une baisse de l'offre et une hausse continue de la demande, « dans les villes les plus dynamiques de province, comme en région parisienne, il y a toujours une forte demande locative qui va forcément attirer des investisseurs », assure Stéphane Van Huffel. Selon une étude PAP publiée en septembre, « la rentabilité nette d'un investissement immobilier varie le plus souvent de 2 à 7%, voire davantage dans certains cas. » Soit plus que les 2% du livret A ou d'une majorité d'assurances vie, avec une rémunération des fonds en euros qui varie entre 1,80% et 2% en 2022.

Un chiffre à prendre toutefois avec des pincettes : les éventuels travaux à réaliser, la flambée de la taxe foncière et les différents frais peuvent faire baisser la rentabilité, ou du moins rendre son calcul difficile. « Une fois les impôts locaux et les frais divers et variés déduits, il ne reste plus rien de la rentabilité ! », assure d'ailleurs Christophe Demerson, président de l'Union nationale des propriétaires immobiliers (UNPI), dans un article du Monde.

Et une fois le bien acheté, impossible de faire ce que l'on veut avec les loyers. Leur encadrement à Paris, Lille, en Seine-Saint-Denis, en banlieue parisienne ou encore à Bordeaux, Montpellier et Lyon, en est le parfait exemple. Et le « bouclier loyer » approuvé fin juillet à l'Assemblée nationale, avec un plafonnement de la variation de l'indice de référence des loyers (IRL) à 3,5% de juillet 2022 à juin 2023, protège les locataires mais n'arrange rien pour les propriétaires bailleurs.

Location : pourquoi il est de plus en plus compliqué de trouver un logement à louer

Dans ce contexte, les investisseurs devront être particulièrement prudents alors que la hausse des prix de la pierre s'érode. « La frénésie immobilière des dernières années se calme un peu, note Stéphane Van Huffel, et ce n'est peut-être pas plus mal. Avant, il y avait des biens très moyens qui se vendaient une fortune. Aujourd'hui, l'investisseur va se remettre à compter ses sous, il va être plus attentif. »

Au point qu'une dichotomie forte pourrait se mettre en place entre les biens à forte performance énergétique et les autres : « Forcément, les biens classés A B ou C sont des biens dont le prix va augmenter car on est sûr que l'on va pouvoir continuer à les louer, estime Erwann Tison. À l'inverse, les biens qui sont catégorisés E ou pire (E, F, G) et qui vont être interdits à la location dans les années qui viennent, vont être dépréciés, car ils vont demander des investissements importants pour être rénovés. »

Pour les investisseurs, il faudra donc choisir entre payer au prix fort un bien avec de bonnes performances énergétiques ou espérer acquérir à bas coût une passoire thermique et le rénover correctement afin de le louer et pourquoi pas faire une plus-value à la revente.

Premier achat immobilier : investissement locatif ou résidence principale ?