Aristide

Influenceur

Bonjour,

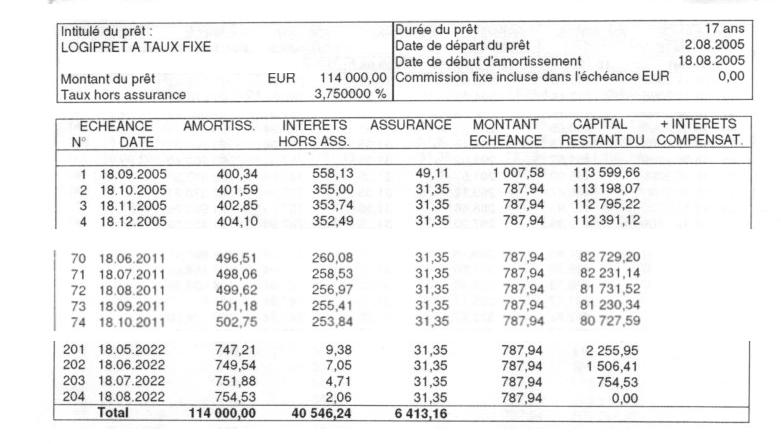

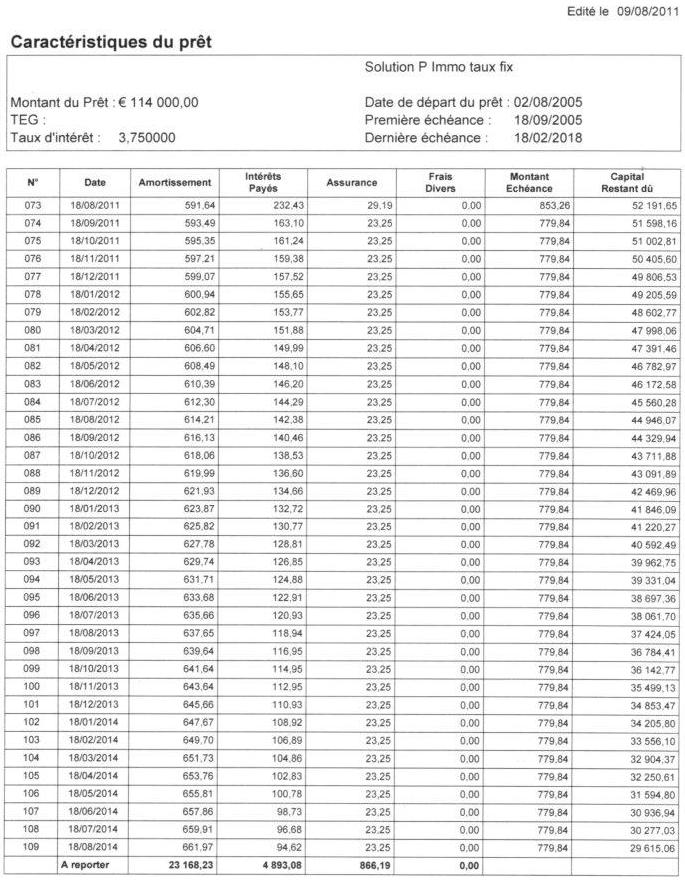

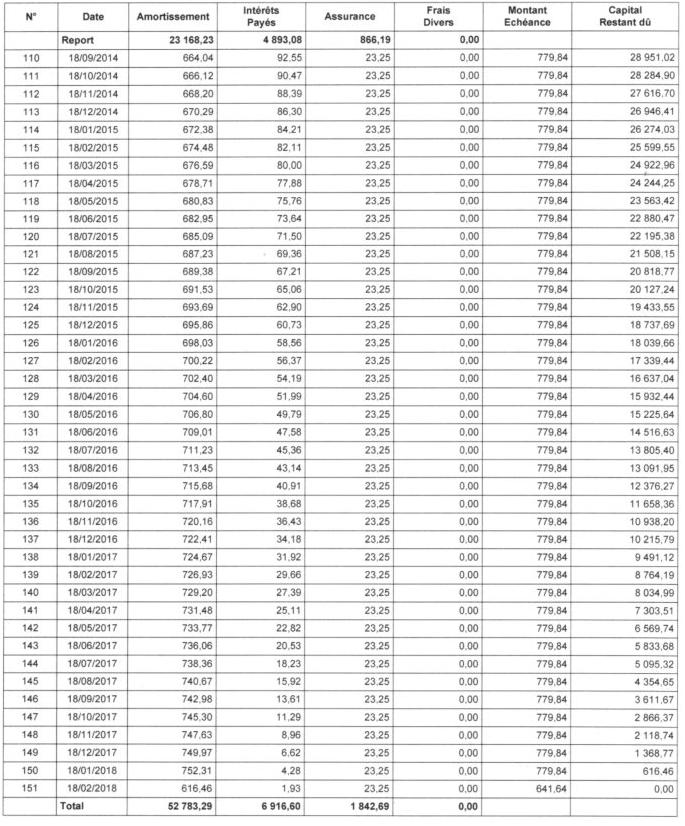

Moi non plus sauf si la date du prélèvement de la prochaine échéance est retardée ce qui augmenterait le nombre de jours d'intérêts à payer = intérêts compris dans l'échéance calculés sur plus de un mois.

Je vous suggère de demander le détail du calcul à votre banque; nous serons intéressés par l'explication.

Cordialement,

ExactAgnes a dit:Au fait comment avez vous obtenu le "1.01875"?

Quelque chose qui irait avec le taux d'intérêt (1 + (0,0375 / 2))

Donc pour quelqu'un qui aurait 4% cela donnerait 1,02.

Alors je n'arrive pas à expliquer les intérêts et assurances majorés.

Moi non plus sauf si la date du prélèvement de la prochaine échéance est retardée ce qui augmenterait le nombre de jours d'intérêts à payer = intérêts compris dans l'échéance calculés sur plus de un mois.

Je vous suggère de demander le détail du calcul à votre banque; nous serons intéressés par l'explication.

Cordialement,