Voilà Aristide,

suite à ton intervention au regard de mon projet immobilier, j'ai recontacté ma banquière pour qu'elle me refasse des simulations sur l'autre prêt habitat avec une diminution des durées, et voilà le résultat :

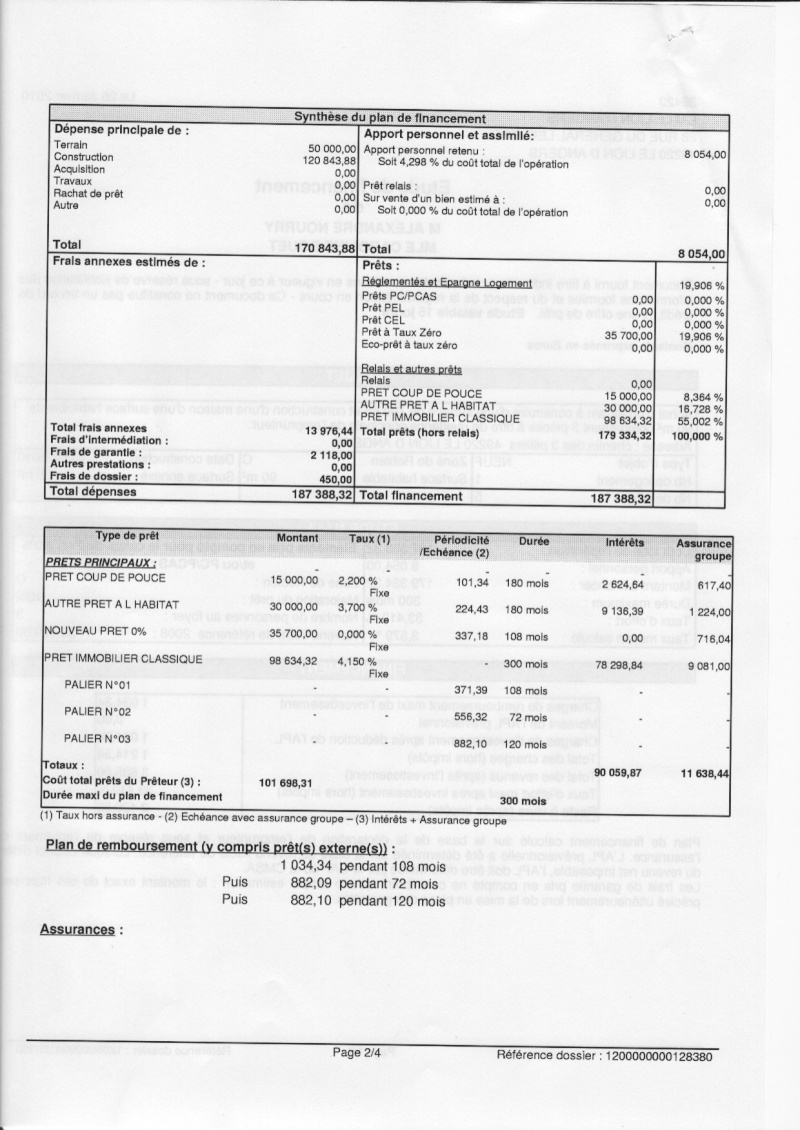

* pour rappel, simulation précédente : 30000 euros sur 180 mois, taux à 3,70 %, mensualités de 1034.34 euros sur 108 mois, puis 882.09 euros sur 72 mois et pour finir, 882.10 euros sur 120 mois pour un coût total de 101698.31 euros.

* 30000 euros sur 160 mois, taux à 3,64 %, mensualités de 1053.66 euros sur 108 mois, puis 862.83 euros sur 72 mois et pour finir, 862.84 euros sur 120 mois pour un coût total de 100090.53 euros (- 1607.78 euros).

* 30000 euros sur 140 mois, taux à 3,58 %, mensualités de 1078.98 euros sur 108 mois, puis 838.23 euros sur 32 mois, 838.24 euros sur 40 mois et pour finir, 838.25 euros sur 120 mois pour un coût total de 98111.09 euros (- 3587.22 euros).

* 30000 euros sur 120 mois, taux à 3,35 %, mensualités de 1110.90 euros sur 108 mois, puis 805.38 euros sur 72 mois et pour finir, 805.37 euros sur 120 mois pour un coût total de 95254.48 euros (- 6443.83 euros).

Encore un grand merci Aristide pour ce petit coup de pouce.