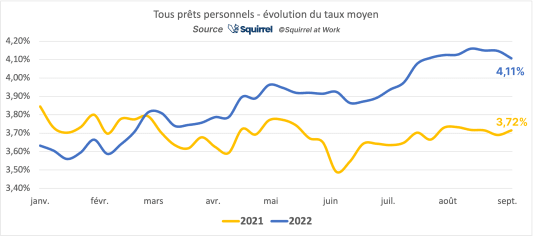

C'est ce que l'on appelle un excellent semestre... De janvier à juin 2022, l'activité des établissements spécialisés dans le crédit à la consommation a connu une croissance à deux chiffres. Selon l'ASF (1), le montant des crédits nouveaux accordés (hors LOA) a progressé de 11,7% par rapport à la même période de 2021. Plutôt pas mal, lorsqu'on se souvient que depuis mars et le déclenchement de la guerre en Ukraine, les taux moyens pratiqués ont nettement augmenté. Après un plateau au printemps, ils sont d'ailleurs repartis à la hausse cet été. Ils sont dorénavant près d'un demi-point supérieur à ceux de l'an dernier.

En clair, emprunter pour acheter une voiture, refaire sa déco ou sa cuisine ou simplement financer ses envies coûte cette année un peu plus cher qu'en 2021 à la même époque. Début septembre, la mensualité pour rembourser un emprunt de 10 000 euros sur 48 mois au taux moyen en vigueur, tous prêts personnels confondus, atteignait 225,95 euros. Un an auparavant, elle aurait été de 224,26 euros. Soit un écart, raisonnable, de 1,68 euro, représentant une augmentation de la mensualité de 0,7%.

Chaque mois, MoneyVox vous propose, en partenariat avec le comparateur de crédits à la consommation CheckmonCredit.fr, son baromètre des taux. Il présente les taux moyens pratiqués chez une trentaine de banques, assurances et organismes de crédits, selon le type de projet, le montant du financement et la durée de remboursement souhaitée.

| Automobile (neuf et occasion) | Sur 12 mois | Jusqu'à 36 mois | Jusqu'à 60 mois | Jusqu'à 84 mois |

| Jusqu'à 5 000 euros | ||||

| Taux excellent | 2,24% | 3,29% | 3,92% | 4,63% |

| Taux moyen | 7,35% | 7,41% | 6,46% | 6,21% |

| Jusqu'à 15 000 euros | ||||

| Taux excellent | 0,90% | 2,37% | 3,00% | 3,43% |

| Taux moyen | 2,83% | 3,79% | 4,13% | 4,48% |

| Jusqu'à 40 000 euros | ||||

| Taux excellent | 0,87% | 2,32% | 2,93% | 3,25% |

| Taux moyen | 2,55% | 3,56% | 3,94% | 4,35% |

| Travaux | Sur 12 mois | Jusqu'à 36 mois | Jusqu'à 60 mois | Jusqu'à 84 mois |

| Jusqu'à 5 000 euros | ||||

| Taux excellent | 3,42% | 3,71% | 4,28% | 4,23% |

| Taux moyen | 7,52% | 7,59% | 6,59% | 6,23% |

| Jusqu'à 15 000 euros | ||||

| Taux excellent | 0,90% | 2,33% | 2,90% | 3,15% |

| Taux moyen | 2,82% | 3,72% | 4,05% | 4,38% |

| Jusqu'à 40 000 euros | ||||

| Taux excellent | 0,82% | 2,18% | 2,79% | 3,01% |

| Taux moyen | 2,49% | 3,46% | 3,81% | 4,22% |

| Autres prêts personnels | Sur 12 mois | Jusqu'à 36 mois | Jusqu'à 60 mois | Jusqu'à 84 mois |

| Jusqu'à 5 000 euros | ||||

| Taux excellent | 2,72% | 3,67% | 4,48% | 5,02% |

| Taux moyen | 7,83% | 7,94% | 6,99% | 6,97% |

| Jusqu'à 15 000 euros | ||||

| Taux excellent | 0,90% | 2,37% | 3,05% | 3,68% |

| Taux moyen | 2,98% | 4,03% | 4,37% | 4,63% |

| Jusqu'à 40 000 euros | ||||

| Taux excellent | 0,92% | 2,41% | 3,07% | 3,58% |

| Taux moyen | 2,62% | 3,77% | 4,16% | 4,48% |

Taux à début septembre 2022. Données fournies par le comparateur de crédits à la consommation CheckmonCredit.fr

Le prêt personnel trésorerie, nouveau moteur de croissance

Sur le papier, pourtant, la conjoncture paraît peu favorable au crédit conso. Avec la montée de l'inflation, les ménages ont eu plutôt tendance à limiter leurs dépenses, comme le montre le recul de la consommation au 1er semestre (-1,3% de janvier à mars, -0,2% d'avril à juin selon l'Insee).

Cette croissance est d'autant plus atypique qu'elle « n'est pas tirée par son moteur traditionnel : l'automobile », constate Sergio Monteiro, fondateur du comparateur de crédits conso Checkmoncredit.fr. Les difficultés des constructeurs à se fournir en composants électroniques entraînent, en effet, des pénuries de véhicules neufs. Résultat, les crédits affectés à ce type d'achat ont chuté de près de 18%, sur un an, au 1er semestre, selon l'ASF (2). La location avec option d'achat (LOA), de son côté, progresse, mais faiblement (+6%), loin des chiffres de croissance enregistrés ces dernières années.

« Des signes de tension sur le pouvoir d'achat des ménages »

Le moteur actuel du marché est autre : il s'agit des prêts personnels de trésorerie. Depuis le début de l'année, ces derniers ont progressé de près de 17%, dépassant même leur niveau d'avant-pandémie. Un effet de bord de la forte inflation, estime Sergio Monteiro : « C'est le signe de tensions sur le pouvoir d'achat des ménages. Ils empruntent pour couvrir des dépenses (santé, études, réparations, factures, etc.) qu'ils auraient auparavant pu financer sans recourir au crédit. » Le crédit renouvelable, parfois utilisé pour financer les fins de mois difficiles, est également en pleine forme (+18,3% au 1er semestre par rapport à 2021, +7,4% par rapport à 2029).

Un autre signe montre, plus explicitement, que le budget des Français commence à être asphyxié par la hausse des prix. Sur les 8 premiers mois de l'année, le nombre de Français inscrits au FICP (1) à la suite d'un incident de paiement a augmenté de 25% par rapport à 2021 et se rapproche des niveaux d'avant Covid.

Découvert, crédit conso, surendettement... « Une crise assez dure se profile pour les Français »

Ouvrir ou fermer le robinet, les banques face à un choix

Confrontés à une hausse du risque qu'ils ont à prêter de l'argent, les établissements bancaires ont donc un choix à faire : « maintenir ou non l'accessibilité du crédit », analyse Sergio Monteiro.

Pour continuer à prêter sans risquer de faire glisser leurs clients vers le malendettement, elle dispose d'une variable d'ajustement : l'augmentation des durées de remboursement. Avec une inflation à 6%, tout coûte plus cher, et les ménages doivent emprunter plus pour accéder au bien convoité. Pour limiter le poids de la mensualité sur leurs budgets, déjà sous pression, les banques peuvent leur accorder plus de temps pour rembourser. Le problème, c'est que cette solution a déjà été largement utilisée au cours des derniers mois. « Les prêts personnels remboursables sur 84 mois sont devenus fréquents aujourd'hui, alors que la norme il y a quelques années était 60 ou 72 mois maximum », constate le porte-parole de Checkmoncredit.fr. En clair, les banques n'ont plus beaucoup de marge dans le domaine.

« Nous entrons en territoire inconnu »

L'autre levier, pour limiter les risques de défauts de remboursement, consiste à durcir les conditions d'octroi. Autrement dit, de restreindre l'accès au crédit des ménages les plus fragilisés. C'est le chemin que prennent certains établissements de crédits. Un d'entre eux, parmi les plus connus, a récemment prévenu ses partenaires commerciaux qu'il allait être plus exigeant sur les garanties apportées par les emprunteurs, anticipant une baisse de sa production de nouveaux crédits de l'ordre de 10%.

Cet exemple annonce-t-il un mouvement plus général ? Difficile à dire aujourd'hui. « Dans un contexte macroéconomique de plus en plus incertain, nous entrons en territoire inconnu », conclut Sergio Monteiro.

Comparez les taux en vigueur des offres de crédit personnel

(1) L'association française des sociétés financières regroupe l'ensemble des établissements spécialisés. En matière de crédit à la consommation (crédits renouvelables, crédits affectés, prêts personnels, location avec option d'achat), ses adhérents représentent près de 50% de l'encours de l'ensemble des établissements de crédit (et la majorité des opérations de crédits renouvelables). (2) Fichier national des incidents de remboursement des crédits aux particuliers, tenu par la Banque de France