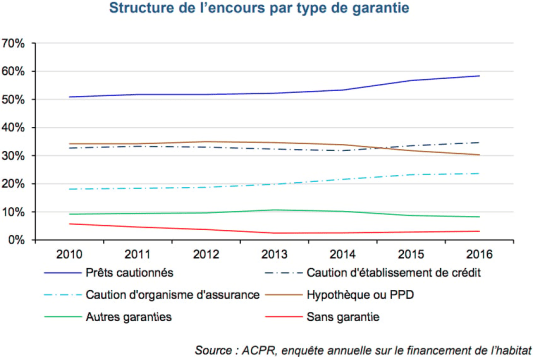

Le cautionnement a pris le pas sur l’hypothèque depuis de nombreuses années. En 2010, déjà, selon l’enquête annuelle de l’Autorité de contrôle prudentiel et de résolution (ACPR), les prêts cautionnés représentaient plus de 50% des encours des crédits à l’habitat (1). Une proportion stable jusqu’en 2013, avant que la domination de la caution bancaire ne s’intensifie à partir de 2014. En 2016, « les prêts cautionnés ont vu leur poids augmenter de nouveau (+1,6 pt à 58,3%) », précise l’ACPR.

Evolution choisie consciemment par les emprunteurs ? Ou guidée plus vraisemblablement par les restrictions des établissements de crédit ? Le régulateur du secteur n’apporte pas d’explication sur l’évolution du marché de la sûreté du crédit immobilier.

Le cautionnement peut être catégorisé en deux grandes familles : la caution d'une société de financement, le plus souvent Crédit Logement, filiale commune des grandes banques françaises, ou la caution d’un organisme d’assurance, filiale interne à un groupe bancaire mutualiste (Camca au Crédit Agricole, CEGC pour Caisse d’Epargne et Banque Populaire, etc.) La première catégorie représente 34,6% des encours, et la seconde 23,7%.

30% d’hypothèque

La montée en puissance du cautionnement se fait clairement au détriment de l’autre principal type de garantie : l’hypothèque. Les « garanties réelles », hypothèques et privilèges de prêteur de denier (PPD), ne représentent plus que 30,3% des encours de prêt à l’habitat en 2016.

Voir par ailleurs : les garanties d'un prêt immobilier (hypothèque, PPD, cautionnement)

(1) « Le financement de l’habitat en 2016 », publié en juillet 2017.