Installez l'application

Comment installer l'application sur iOS

Suivez la vidéo ci-dessous pour voir comment installer notre site en tant qu'application web sur votre écran d'accueil.

Note.: Cette fonctionnalité peut ne pas être disponible dans certains navigateurs.

Vous utilisez un navigateur non à jour ou ancien. Il ne peut pas afficher ce site ou d'autres sites correctement.

Vous devez le mettre à jour ou utiliser un navigateur alternatif.

Vous devez le mettre à jour ou utiliser un navigateur alternatif.

Le blog d'Aristide

Filtres

Afficher seulement:

Chargement...

Ticket initial publié le 13/11/2023 sur le blog

onjour,

L’objectif de ce billet se limite au rappel de quelques notions souvent évoquées dans les échanges sur les obligations et fonds obligataires.

I) – Le coupon.

Avant la dématérialisation des titres en 1984 les obligations étaient présentées sous forme de « planches » en papier à l’entête de l’émetteur et composées de deux parties.

La partie de gauche constituait le titre de créance du souscripteur sur l’émetteur et précisait le montant nominal, le taux, la durée et la date de paiement des intérêts dans l’année.

La partie droite était composée d’autant de « petits tickets » que d’années correspondant à la durée de l’emprunt et reprenait également les données du titre ci-dessus...

Ticket initial publié le 25/06/2023 sur le blog

Bonjour,

Sommaire :

I) – Quelques rappels/remarques préalables

II) – Rappel de quelques moyens/astuces pour réduire le TAEG

III) – Garanties – Conséquence sur le taux usuraire

IV) – Résumé en guise de conclusion pour les prêts finançant des travaux immobiliers

V) – Zoom sur les prêts pour regroupement de crédits

+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-

I) – Quelques rappels/remarques préalables :

+ Quel que soit le type de crédit, sous peines de sanctions civiles et pénales pour la banque, le Taux Annuel Effectif Global (T.A.E.G.) d’un crédit ne peut dépasser le taux d’usure en vigueur pour le crédit concerné au moment de l’émission de l’offre de prêt

+ Depuis...

Ticket initial publié le 24/04/2023 sur le blog

Bonjour,

Dans l’éventualité d’un remboursement anticipé chacun sait que la banque est en droit de demander le paiement d’une « Indemnité de remboursement anticipé (IRA) ».

Pour les crédits immobiliers (résidence principale propriétaire et/ou locative et/ou secondaire et/ou usage mixte) consentis à des particuliers, l’article R.313-25 (nouveau) du code de la consommation limite cette indemnité à « la valeur d’un semestre d’intérêt sur le capital remboursé au taux moyen du prêt, sans pouvoir dépasser 3% du capital restant dû avant remboursement ».

NB) – Elle n’est pas intégrée dans le calcul du TAEG ni du coût du crédit.

Le cas échéant il va de soi que cette indemnité impacte...

Ticket initial publié le 19/01/2023 sur le blog

Bonjour,

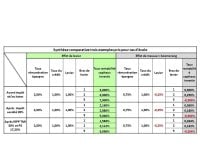

Dans cette page des Actualités de MoneyVox il est indiqué que l’accroissement de l’apport personnel génère une incidence à la baisse du TAEG :

=> et serait donc de nature à réduire le TAEG afin de le ramener en deçà du taux usuraire.

Une telle affirmation aurait mérité d’être démontrée quand l’on sait qu’une réduction de durée impacte plus fort à la hausse le TAEG que la réduction du taux débiteur ne l’impacte à la baisse.

C’est ce que j’ai tenté de faire via la feuille Excel ci-jointe.

Même s’il existe peut-être des cas où cette affirmation se vérifie, c’est exactement le contraire que vous pourrez constater dans les deux exemples plausibles traités.

A toutes fins utiles.

Ticket initial publié le 25/08/2022 sur le blog

Bonjour,

Le Taux de Rendement Interne « T.R.I. » est un paramètre qui permet de comparer la rentabilité de divers produits d’épargne entre eux.

De la même façon c’est aussi ce critère qui est utilisé pour comparer le coût des crédits, avec, à la base le « Taux Effectif Global (T.E.G.) » et, désormais avec le « Taux Annuel Effectif Global (T.A.E.G) ».

En mathématiques financières son calcul repose sur l’actualisation de tous les flux de trésorerie ;

+ Les flux d’entrées de trésorerie (en positif)

+ Les flux de sorties de trésorerie (en négatif)

+ Et, « le temps étant de l’argent » la périodicité de ces flux est aussi importante et donc impérativement à considérer.

=> Le « T.R.I. »...

Ticket initial publié le 08/08/2022 sur le blog

Bonjour,

Ci-joint un applicatif Excel qui vous permet de chiffrer la perte de pouvoir d’achat subie, à cause de la dépréciation monétaire (= l’inflation), par un capital et les intérêts qui le rémunèrent.

De nombreuses démonstrations ayant été faites dans les commentaires d’articles publiés dans les « Actualités » :

=> Il ne semble pas utile de les renouveler le simulateur proposé ne faisant que les reprendre et les synthétiser.

Cdt

Edit 11 août 2022

L applicatif initial ne traitait que de la perte de pouvoir d’achat due à l’inflation.

Un aménagement permet désormais qu’il puisse aussi bien prendre en compte une éventuelle déflation :

=> Inflation négative = accroissement du...

Ticket initial publié le 07/08/2022 sur le blog

Bonjour,

Ces derniers temps vous avez lu et entendu un peu partout que les prêts à taux variables allaient peut-être retrouver un regain d’intérêt car leurs taux, moins élevés que ceux des crédits à taux fixes, pourraient rendre deux services :

+ Alléger la charge de remboursement et ainsi contrer, au moins partiellement, l’accroissement desdits taux fixes récemment constaté,

+ Permettre, éventuellement, que des dossiers ne soient plus rejetés pour cause de dépassement du taux usuraire en vigueur.

=> Dans cette éventualité, il n’est peut-être pas inutile de rappeler diverses modalités techniques.

Rappelons qu’il existe deux types de taux ; les taux fixes et lesdits « taux variables...

Ticket initial publié le 25/07/2022 sur le blog

Bonjour,

Suivant qu’il y ait ou non une dépréciation monétaire (= inflation), ci-dessous un applicatif Excel qui permet de comparer sur 20 ans l’évolution du patrimoine total d’un emprunteur à taux fixe.

Mesuré en « nombre de paniers annuels de la ménagère » qui traduit le pouvoir d’achat, il semble inexact de dire que l’inflation enrichit forcément un emprunteur à taux fixe.

À toutes fins utiles.

Cdt

Ticket initial publié le 05/03/2022 sur le blog

Bonjour,

Je vous prie de trouver, ci-joint, un applicatif Excel qui – suivant six techniques les mieux appropriées – permet de simuler l’impact des arrondis :

+ Sur échéances d’abord

+ Puis sur le montant des intérêts qu’elles contiennent ensuite.

Vous pouvez faire toutes les simulations que vous voulez en respectant cependant la durée maximale de 360 mois.

Vous pouvez vérifier que dans l’exemple valant cas d’école proposé par défaut à savoir :

+ Prêt de 300.000 €

+ Amortissable en 300 mois

+ Au taux (pessimiste par rapport au marché actuel) de 2%

=> L’écart sur le montant des intérêts payés entre la combinaison la plus favorable et la moins favorable est de 2,80 € sur les 25 ans...

Ticket initial publié le 28/04/2021 sur le blog

Bonjour,

Sur le forum public, dans ce post et les suivants sur la formation des taux :

https ://www.moneyvox.fr/forums/fil/la-remontee-des-taux-demprunt-detat.41211/page-2#post-401350

=> Une parenthèse a entraîné divers échanges sur la création monétaire source possible – mais pas unique – d’inflation et son éventuelle incidence sur l’évolution desdits taux.

Cela aura été l’occasion d’apporter quelques précisions sur ces concepts de « Coefficient Multiplicateur/Diviseur du Crédit » et autres associés, mais qui sont cependant restées à la fois succinctes et théoriques.

L’objectif de ce billet est d’être plus précis mais surtout de présenter un cas d’école plus concret de façon à ce que...

Ticket initial publié le 23/02/2021 sur le blog

Bonjour

Après avoir rappelé que la fonction première du Taux Annuel Effectif Global (T.A.E.G.) était de vérifier le respect du taux usuraire, plusieurs billets antérieurs de mon blog ont déjà été consacrés à alerter sur l’absence de pertinence souvent vérifiée, voire sur la dangerosité dudit TAEG, dans sa prétendue fonction de comparaisons d’offres de crédits immobiliers concurrentes qui lui est attribuée ; que certains « professionnels ( ? ? ?) » de toutes sortes déifient même ! ! !.

L’objectif de ce nouveau post n’est pas de renouveler les démonstrations antérieures mais simplement

+ Dans un premier temps rappeler les motifs de ce manque de pertinence du TAEG légal dans la...

Ticket initial publié le 01/01/2021 sur le blog

Effet de levier, effet de massue/boomerang……mais encore ? ? ?

Sommaire.

I) – Principe de l’effet de levier.

+ Le « levier ».

+ Le « bras de levier ».

II) – Oui mais………..attention à « l’effet de massue » encore appelé « effet boomerang ».

III) – Incidence de la fiscalité sur l’effet de levier et/ou sur l’effet de massue = boomerang.

III-1) – Effet de levier.

III-1-1) – Cas d’une entreprise.

III-1-1-1) – Hypothèse d’un résultat d’exploitation excédentaire imposable à l’impôt sur les sociétés (IS).

III-1-1-2) – Hypothèse d’un résultat d’exploitation déficitaire = pas impôt à payer.

III-1-2) – Cas d’un propriétaire bailleur.

III-1-2-1) – Hypothèse d’un revenu imposable...

Ticket initial publié le 12/10/2020 sur le blog

Bonjour,

Les précédents posts et applicatifs publiés sur le forum public ne permettaient que le contrôle du taux débiteur réellement appliqué en présence d’une seule première échéance brisée ; minorée ou majorée.

Ci-joint, je vous propose un autre applicatif qui permet de faire ce contrôle dans l’hypothèse de plusieurs mises à dispositions de fonds successives, donc avec possibilité de plusieurs échéances brisées que l’on trouve dans le cas d’une construction, acquisition en VEFA ou VAT par exemple.

Mais il permet aussi de contrôler tant les TAEG, TAEA et coût total du crédit « légaux » ( = avec les seules charges obligatoires) que ces même indicateurs « financiers » c’est à dire avec...

Ticket initial publié le 05/09/2020 sur le blog

Procès du TEG/TAEG dans sa supposée fonction de comparaisons d’offres de prêts immobiliers concurrentes.

Via le lien ci-dessous vous accéderez au post concerné du forum et à tous les détails et explications :

Cdt

Ticket initial publié le 02/02/2020 sur le blog

Bonjour,

=> Dans la continuité de cette page du forum :

=> Et de cet autre post du même forum :

=> Ainsi qu’annoncé je vous prie de trouver, ci-joint, un applicatif qui reprend le concept ci-dessus décrit et permet donc de vérifier si – dans un échéancier avec une première échéance brisée – le taux nominal proportionnel d’ensemble respecte – ou non – le taux débiteur contractuel.

NB) – Cet applicatif traite le cas de crédits classiques à échéance constantes et avec une seule mise à disposition de fonds.

Bien que parfaitement envisageable – mais plus compliqué – il n’est pas prévu pour les échéanciers à paliers d’échéances ni avec plusieurs mises à disposition de fonds échelonnées...

Ticket initial publié le 26/09/2019 sur le blog

Bonjour,

Je vous propose ci-dessous un applicatif Excel/VBA qui vous permet de calculer votre TAEG conformément au décret 2016-607 du 13 mai 2016 applicable pour les offres de prêts émises à compter du 1er octobre 2016.

I) – Quel TAEG ?

Deux situations simultanées sont envisagées :

+ Partie gauche (bandeau bleu) au stade des offres de prêts c’est-à-dire avec uniquement des échéances pleines (= pas de première échéance brisée)

+ Partie droite (bandeau violet) au stade de la mise à disposition des fonds ; donc, éventuellement, avec une première échéance majorée ou minorée.

À noter que, dans cette éventualité, c’est la technique des « amortissements figés » qui a été retenue donc sans...

Ticket initial publié le 25/09/2019 sur le blog

Bonjour,

En partant du postulat que – quel que soit le profil d’amortissement – les intérêts compris dans les échéances d’un prêt sont correctement calculés :

=> Quelle est donc la bonne méthode pour vérifier que le taux nominal proportionnel contractuel est bien respecté ?

NB) – Les développements ci-dessous ne concernent pas les prêts avec un première échéances brisée (= majorée ou minorée).

Dans ce cas il convient de se reporter aux échanges suivants :

Taux débiteur erroné ; contrôle et sanction

https ://www.moneyvox.fr/forums/fil/taux-debiteur-errone-controle-et-sanction.38220/page-2#post-34312

L’on sait que, en l’absence de tout frais ou charges autres que les seuls dits...

Ticket initial publié le 03/01/2018 sur le blog

Bonjour,

Sur le forum cBanque l’on trouve d’innombrables échanges sur l’incidence de la méthode de calculs utilisée sur le volume des intérêts payés ainsi que sur le TEG/TAEG.

Méthodes de calculs :

L’applicatif joint à ce billet a pour objectif de permettre – en une seule lecture – une comparaison entre les quatre méthodes possibles à savoir :

+ Mois normalisé

+ Exact/Exact

+ Lombarde

+ Exact/360

Profils tableau amortissement :

Suivant que l’on se situe en « échéance pleine » ou en « échéance brisée » les détails de calculs figurent dans l’applicatif même au-dessus de chaque tableau d’amortissement.

Dans chacune de ces méthodes cet outil permet de traiter les crédits :

+ Avec...

Ticket initial publié le 31/05/2017 sur le blog

Sommaire :

I) – L’anatocisme = pratique de la capitalisation infra annuelle des intérêts.

+ Réglementation par article d’ordre public du code civil.

+ Pratique prohibée plus favorable pour l’emprunteur.

+ Question aux juristes : Quid légalement de cette pratique éventuelle prohibée mais plus favorable à l’emprunteur ?

II) – L’amortissement négatif.

+ Résultats et conséquences financières strictement identiques à la capitalisation infra annuelle illégale des intérêts.

+ Question aux juristes : l’amortissement négatif est-il conforme à la réglementation ?

III) – Amortissement négatif dans les « montages gigognes à échéances lissées ».

+ Rapport « Lefèbvre » (mars 2008) et...