La bride se resserre pour les particuliers souhaitant investir dans l'immobilier locatif. A partir de janvier 2022, les banques seront obligées de respecter à la lettre, sous peine de sanctions, les règles pour le crédit immobilier édictées en janvier 2020 par le Haut Conseil de stabilité financière (HCSF), présidé par le ministre de l'Economie Bruno Le Maire.

Les dossiers des emprunteurs doivent respecter deux règles : ne pas avoir de mensualités supérieures à 35% des revenus mensuels, et s'endetter sur 25 ans maximum. Voilà pour le principe. Dans les faits, les établissements bancaires ont la faculté d'accepter jusqu'à 20% de dossiers « hors normes » par trimestre. Une exception avant tout destinée, dans 80% des cas, aux acquéreurs d'une résidence principale. Seules 20% de cette dérogation pourra être réservée à des crédits pour immobilier locatif ou destinés à l'achat d'une résidence secondaire par exemple. Au final, la part de cette production « non conforme » hors résidence principale va être limitée à 4%. Si elle est passée de 7,8% à 5,2% de la production totale entre janvier et juillet 2021, elle reste encore au-dessus de la limitée fixée par les autorités. Les banques vont dont devoir être encore plus sélectives.

La disparition du calcul différentiel

« Le financement d'investissements locatifs a fortement chuté en seulement 6 mois, témoignant de la difficulté pour ce type d'emprunteurs investisseurs, déjà propriétaires de leur résidence principale avec par conséquent souvent un crédit en cours, d'emprunter depuis fin 2019 », souligne le courtier Vousfinancer. Une situation qui suscite des interrogations chez plusieurs lecteurs de MoneyVox, comme redseamaxx qui nous demande de préciser les nouvelles conditions pour de l'investissement locatif. Mauvaise nouvelle pour lui, comme pour d'autres : le calcul de l'endettement en différentiel disparaît. Il permet de prendre en compte les loyers en déduction de la mensualité de crédit. Ils sont considérés dorénavant comme des revenus.

« Le calcul différentiel était pratiqué par plusieurs enseignes bancaires au profit des meilleurs dossiers. Il permettait aux investisseurs d'utiliser le levier de la dette pour se constituer un patrimoine. C'est désormais révolu », explique Astrid Cousin de chez Magnolia.

Crédit immo : faut-il calculer le taux d'endettement de 35% avant ou après impôt ?

Ce que change la fin du différentiel

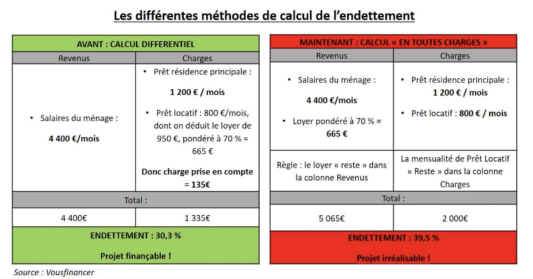

La porte-parole du courtier Magnolia fournit un exemple pour un investisseur qui achète un appartement de 200 000 euros avec un crédit sur 25 ans au taux d'intérêt de 1,16% assorti d'une assurance à 0,34%. Il touche 4 000 euros de revenus et compte percevoir 900 euros par mois de loyers avec cet investissement. Il rembourse déjà un crédit pour sa résidence principale de 1 067 euros et la mensualité du nouveau prêt est de 825 euros, assurance incluse.

- Avec la méthode différentielle, les loyers sont comptabilisés à 70% soit un revenu locatif de 630 euros duquel on est déduit le remboursement d'emprunt pour l'achat locatif : on obtient un solde différentiel négatif de 195 euros. Ce montant est retranché des revenus professionnels, soit un total de 3 805 euros de ressources mensuelles. Avec une mensualité de 1 067 euros en cours, le taux d'endettement est de 28,04%.

- Avec la méthode classique exigée par le HCSF, les revenus globaux passent à 4 630 euros (4 000 euros + 70% des loyers) et les charges totales d'emprunt à 1 992 euros (1 067 euros + 825 euros). Le taux d'effort atteint alors à 43,02%, incompatible avec les nouvelles règles, malgré un reste à vivre de 2 638 euros par mois.

« L'abandon du calcul de l'endettement en différentiel a conduit à l'exclusion du crédit de beaucoup d'investisseurs. Cela pourrait devenir problématique car 60% du parc locatif appartient à des bailleurs privés qui sont indispensables pour maintenir un niveau d'offres locatives suffisant et éviter une inflation sur les loyers », abonde Sandrine Allonier, directrice des études de Vousfinancer, qui livre une autre simulation ci-dessous.

Des solutions alternatives

Mais certaines banques développent des astuces pour contourner ces nouvelles règles. Pour les revenus fonciers pris en compte, c'est désormais jusqu'à 90% des loyers perçus ou à percevoir qui sont retenus, contre 70% jusqu'ici. Pour les ressources des emprunteurs, comme les commissions, primes ou part variable de rémunération, 90% de leur valeur sur les 24 derniers mois sont intégrés contre 50% auparavant. Autre possibilité mise en place pour le prêt relais : 80 voire 90% de la valeur du bien en cas de compromis signé est considérée contre 60 à 70% auparavant. « Les banques mettent en place des solutions pour financer davantage d'emprunteurs malgré les recommandations mais elles restent toujours attentives au reste à vivre bien sûr », constate Sandrine Allonier.

Autre parade qui a le vent en poupe : le regroupement de crédits en un seul pour diminuer la mensualité globale. Une opération qui permet de se dégager de la marge pour financer un nouveau projet. Mais qui a, en revanche, pour conséquence d'allonger le plus souvent la durée de remboursement du crédit, et donc généralement d'augmenter son coût.

Exemple de regroupement de crédits

Voici la simulation fournie par Vousfinancer pour un salarié de 41 ans ayant 4 333 euros de ressources mensuelles (salaire et revenus fonciers) souhaitant financer un nouveau projet d'immobilier locatif. Il a actuellement une mensualité de prêt de 800 euros par mois à rembourser pour sa résidence principale avec un capital restant dû (CRD) de 142 000 euros. Il a aussi un deuxième crédit immo pour un investissement Pinel de 540 euros par mois et un CRD de 92 000 euros. Dans ce contexte, son taux d'endettement est de 31%, ce qui ne lui permet pas de réaliser un nouveau projet immobilier.

Après un regroupement de crédits, il pourra par exemple faire un investissement locatif de 105 000 euros frais d'agence inclus + 15 000 euros de travaux. Le rachat des deux crédits en cours et le financement du nouveau bien, tout frais inclus, permettra la mise en place d'un nouveau prêt de 363 000 euros à 1,75% sur 25 ans avec une mensualité unique de 1 495 euros par mois. Le taux d'endettement après opération ressort à 34,5%.