Début janvier 2018, vous avez placé 1 000 euros sur un Livret A, alors rémunéré à un faible 0,75%… et 1 000 euros sur un contrat « grand public » d’assurance vie, en misant sur le traditionnel fonds en euros. Résultat : début 2020, à l’heure de constater les gains de l’année 2019, vous découvrez que votre livret a rapporté 15,30 euros en l’espace de 2 ans… et votre assurance vie zéro euro ! Pourquoi ? Le fonds en euros de votre assurance vie a certes généré des intérêts annuels, mais en 2018 et 2019 ces intérêts ont uniquement permis de rattraper l’argent « perdu » en payant les frais facturés par la banque au moment du versement.

Les frais sur versement, aussi appelés « frais d’entrée », sont la première couche du millefeuille de frais de l’assurance vie. Plafonnés à 5% dans le Code des assurances, ils servent notamment à rémunérer le distributeur du contrat (la banque, le courtier, etc.). Alors que le rendement de l’assurance vie ne cesse de baisser, le poids de cette tarification pèse durablement sur votre épargne. Pour l’illustrer, MoneyVox a estimé la moyenne des frais sur versement perçus sur les 100 plus gros contrats d’assurance vie en France (données 2018). Selon nos calculs 3,5 milliards d’euros sont facturés au titre des frais d’entrée chaque année !

Lire aussi, sur notre étude exclusive : 3 chiffres sur ce que vous coûtent les frais d’entrée de l’assurance vie

Des frais négociables sous conditions

Si dans leur notice d'information, les 100 plus gros contrats d’assurance vie prévoient, en moyenne, un maximum de 3,23% de frais sur versement, certains assureurs flirtent avec le plafond réglementaire de 5%. Les distributeurs n’appliquent évidemment pas systématiquement cette limite mais, ce faisant, ils se ménagent une marge de négociation confortable.

Selon nos informations, cette négociation s’avère extrêmement rare en agence bancaire pour une assurance vie « grand public ». Les banques et assureurs posent en effet deux préalables avant d’accepter de négocier ces frais à la baisse : une épargne conséquente et un investissement en partie orienté vers les unités de compte (30% minimum). Potentiellement plus rentables que le fonds en euros, les unités de compte ne bénéficient en revanche pas d’une garantie en capital. La négociation devient en revanche bien plus systématique pour des clients passant par un conseiller en gestion de patrimoine ou une banque privée.

Plus d’infos : Comment négocier les frais sur versement de votre assurance vie

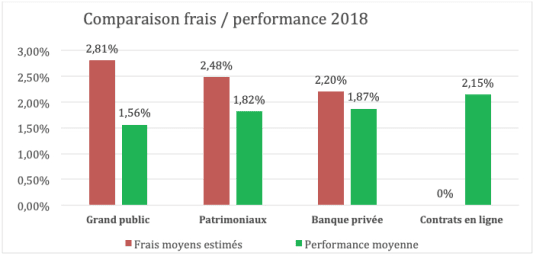

Assurance vie « grand public » : frais élevés et faible rémunération

Résultat : en 2018, le poids des frais sur versement était inversement proportionnel à la performance des fonds en euros. Les contrats d’assurance vie grand public sont les plus « chargés » en frais sur versement alors que les performances de leurs fonds en euros sont pourtant les plus faibles.

Les frais d’entrée effectivement facturés sur les contrats « grand public » culminent à 2,81% selon nos calculs. Or, selon les chiffres livrés par le cabinet Facts & Figures, les fonds en euros de ces mêmes contrats « grand public » n’ont rapporté que 1,56% en 2018. Ces assurances vie ne sont certes pas les plus fortement dotées (1 331 euros de versements par an, en moyenne, de même source) mais elles constituent la masse du marché de « l’épargne vie » : 44,5 millions de contrats ! Ce seul segment de l’assurance vie permet ainsi aux banques et assureurs de drainer près de 1,8 milliards d’euros au titre des frais sur versement chaque année.

2 années perdues… voire plus !

Rapportés au niveau d’un épargnant, ces milliards paraissent évidemment moins douloureux. Cependant, face à la conjoncture de taux bas, le poids des frais sur versement est tel qu’il rend l’intérêt d’une assurance vie bancaire caduque face à un « simple » Livret A. Du moins à court terme.

| Assurance vie grand public | Assurance vie en ligne | Livret A | |

|---|---|---|---|

| Janvier 2018 | 97,19% | 100% | 100% |

| Décembre 2018 | 98,59% | 101,99% | 100,66% |

| Décembre 2019 | 100% | 103,61% | 101,42% |

Illustration : si vous versez 100 euros sur une assurance vie grand public début janvier 2018, seuls 97,19 euros sont immédiatement investis à cause des frais sur versement. Vous retrouvez vos 100 euros uniquement fin décembre 2019. Pendant ce temps, un Livret A où vous avez déposé 100 euros en janvier 2018 affichera un solde de 101,42 euros fin décembre 2019.

Le tableau ci-dessus illustre l’impact moyen des frais sur versement sur votre capital. Un versement effectué en janvier 2018 sur une assurance vie grand public se voit immédiatement amputé de 2,81% du capital. Une ponction qui n’existe par sur les contrats d’assurance vie en ligne, dont l’un des arguments commerciaux est cette absence de frais d’entrée, ni sur un Livret A. Au bout d’un an, la rémunération (1,56% en 2018) de ce contrat grand public « moyen » lui permet uniquement de combler une partie de la perte de capital initial. Il faut attendre la fin d’une deuxième année de rémunération (à 1,40% taux moyen estimé pour 2019) pour rattraper la ponction de janvier 2018… Pendant ce laps de temps, le Livret A affiche un rendement cumulé de 1,42%, et l’assurance vie en ligne aurait elle rapporté en moyenne 3,61%.

En appliquant le même mécanisme au contrat d’assurance vie grand public le plus fortement alimenté en 2018, Predissime 9, de Crédit Agricole, la période nécessaire pour combler les frais initiaux s’allonge encore plus fortement. La tarification maximale prévue dans ce contrat historique atteint en effet 4,50%, un montant qu’il convient toutefois de modérer en sachant que la nouvelle version de ce contrat Predissime 9 série 2) affiche un maximum de 3,5%. Il n’empêche, à cause de la faiblesse de la rémunération du fonds en euros, il faut attendre… septembre 2021 pour rattraper la mise initiale !

Une (lente) amélioration

Les établissements commercialisant des assurances vie s’adaptent, petit à petit, à la conjoncture de taux bas et à la concurrence d’acteurs proposant des contrats à frais réduits. Des assureurs mutualistes abaissent leurs frais d’entrée. La prestigieuse association d’épargnants Afer a elle revu de fond en comble sa politique de frais, à la baisse. Même le groupe Crédit Mutuel Alliance fédérale diminue les frais pratiqués en agence : de 3,15%, le maximum est récemment passé à 2,50% pour un versement sur le fonds en euros du contrat grand public Plan Assurance Vie.

Retrouvez la méthodologie et l’intégralité de notre étude : « Les frais sur versement en assurance vie », MoneyVox, juin 2020

(1) La simulation présentée ici sous-estime même la durée nécessaire pour rattraper les frais sur versement puisque le taux de rémunération appliqué est un taux moyen hors prélèvements sociaux (1,56% en 2018, taux moyen estimé par Facts & Figures sur les contrats « standard », puis 1,40%, taux estimé à ce stade pour l’ensemble du marché en 2019). Or les cotisations sociales (actuellement de 17,20%) sont prélevées chaque année, au fil de l’eau, sur la rémunération des fonds en euros.