Vous souhaitez faire fructifier votre épargne en toute sécurité ? Support euro des contrats d'assurance vie, livrets d'épargne, plan épargne logement... Il existe plusieurs placements sans risque. Mais tous ne se valent pas. Découvrez notre comparatif des meilleurs placements financiers pour épargner sans prendre de risque.

L'essentiel

- La performance financière nécessite le plus souvent de prendre des risques, donc d'être conscient d'une possible perte en capital.

- Dans la famille des placements dits « sans risque », les rendements se situent le plus souvent autour ou en dessous du niveau de l'inflation.

- Le Livret A est le plus populaire des placements à garantie en capital : plus de 4 Français sur 5 en détiennent un.

- Le fonds en euros de l'assurance-vie est le placement à capital garanti qui amasse le plus d'argent en France.

Investir : quels sont les risques ?

Investir est parfois risqué. Lorsque vous placez votre argent sur certains produits financiers, comme la bourse, les SCPI ou les cryptomonnaies, vous savez qu'il existe une probabilité de perdre votre mise de départ. Et ce pour plusieurs raisons.

Parmi les principaux risques, on peut citer :

- Le risque de perte en capital : lorsque vous investissez dans certains produits, comme les actions, vous n'avez aucune garantie que la valeur de votre investissement sera plus élevée demain qu'elle ne l'est aujourd'hui. Si le prix de l'actif que vous détenez évolue à la baisse, vous pouvez enregistrer une moins-value, et perdre tout ou partie de votre capital.

- Le risque de liquidité : si le marché est trop petit ou que la demande est trop faible, vous prenez le risque de ne pas pouvoir revendre vos actifs. Les actions non cotées, par exemple, sont réputées peu liquides, car le vendeur doit trouver un acheteur pour ses titres par ses propres moyens, ce qui peut prendre beaucoup de temps.

- Le risque de change : les taux de change varient en permanence. Si vous achetez des actifs libellés dans une monnaie autre que l'euro, vous prenez le risque que l'euro s'affaiblisse par rapport à la devise dans laquelle vous avez investi. Auquel cas, vous pourriez perdre de l'argent.

La bonne nouvelle, c'est que certains placements peuvent vous protéger contre l'ensemble de ces risques financiers.

Qu'est-ce qu'un placement sans risque ?

Lorsqu'on parle de placement sans risque, c'est souvent pour désigner les produits d'épargne réglementée, c'est-à-dire les produits dont le taux de rémunération et les conditions d'obtention sont fixés par l'État.

L'épargne placée sur un Livret A, un livret de développement durable et solidaire (LDDS) ou un Livret d'épargne populaire (LEP) bénéficie d'une garantie spécifique : vos fonds sont directement couverts par l'Etat, en totalité.

Les autres produits d'épargne réglementés (Livrets jeunes, PEL, CEL), ainsi que les comptes de dépôt, les comptes à terme, les comptes sur livret, les comptes espèces liés à un compte-titres ou un PEA, sont également couverts par un système de garantie des dépôts mis en place par l'État depuis 1999. Même si votre banque fait faillite demain, vos avoirs seront protégés par le Fonds de Garantie des Dépôts et de Résolution (FGDR) dans la limite de 100 000 euros par personne et par banque.

L'assurance-vie bénéficie également d'une protection à part pour protéger les épargnants en cas de faillite de la compagnie d'assurance. Son montant est de 70 000 euros par déposant et par société d'assurance.

Autre point fort des produits d'épargne réglementés : leur rendement est encadré par les pouvoirs publics. Les banques ne peuvent par conséquent pas modifier le taux de ces produits à leur bon vouloir. Et les intérêts sont versés périodiquement, une fois par an, en début d'année.

Mais alors... S'il existe des placements qui vous protègent de tous les dangers, pourquoi certains prennent-ils le risque d'investir dans les actions, les cryptomonnaies ou le private equity, pourtant connus pour être des placements risqués ?

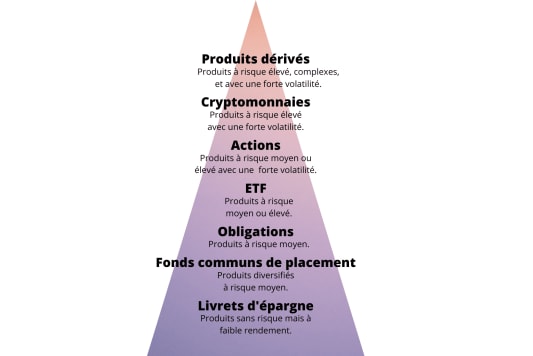

Le couple rendement-risque

La réponse tient en un mot : le rendement. Car la sécurité que vous offrent les produits d'épargne réglementé a un prix. Ces produits rapportent souvent moins que d'autres placements, plus risqués. Pour tout placement, vous avez donc un arbitrage à faire : on parle de couple rendement-risque.

Le schéma ci-dessous illustre bien ce concept. Les actions, par exemple, sont un produit volatil, dont la valeur peut varier du simple au double en l'espace de quelques heures. Investir dans ce type d'actif revient à prendre un risque, mais les gains potentiels sont élevés.

Par contraste, certains produits d'épargne, comme le Livret A ou les comptes sur livret, offrent l'assurance que votre épargne va augmenter progressivement. Mais le rendement de ces placements sans risque est régulièrement inférieur à l'inflation : dans ce cas, le capital placé subit donc l'érosion monétaire.

C'est la raison pour laquelle les produits sans risque sont surtout utilisés pour se constituer une épargne de précaution, que vous êtes certains de pouvoir mobiliser rapidement pour financer un achat ou faire face aux aléas de la vie.

Une fois ce matelas constitué, mieux vaut placer votre argent sur des produits un peu plus risqués, mais qui vous offriront de meilleures perspectives de rendement, comme les supports en unités de compte des contrats d'assurance-vie ou les SCPI .

Quels sont les meilleurs placements sans risque ?

Si vous avez une forte aversion au risque et que vous souhaitez faire fructifier votre épargne en toute sécurité, voici les placements les mieux adaptés à votre profil.

Le Livret A

Avec environ 58 millions de livrets ouverts en France, le Livret A est sans conteste le placement préféré des Français : plus de 4 Français sur 5 en détiennent un. Rémunéré à hauteur de 1,50% nets de fiscalité depuis le 1er février 2026, ce livret est plafonné à 22 950 euros, hors calcul des intérêts capitalisés.

Ce placement est apprécié pour sa liquidité, puisque les fonds sont disponibles quand vous le souhaitez. Mais aussi pour la sécurité qu'il offre, puisque sa rémunération est garantie et que les sommes déposées sur votre Livret A sont garanties par l'Etat. Difficile d'imaginer un placement moins risqué.

Livret A : plafond, taux 2026 et fonctionnement

Le Livret de développement durable et solidaire

Le Livret de développement durable et solidaire (LDDS) est le faux jumeau du Livret A. La fiscalité et la rémunération de ces deux livrets sont en tous points identiques. A un détail près : le LDDS est plafonné à 12 000 euros. Contrairement au Livret A, ouvert à tous, y compris aux enfants, le LDDS est réservé aux majeurs et aux mineurs fiscalement indépendants. C'est un placement sans risque pour votre épargne.

LDDS : plafond et taux 2026 du LDD

Les fonds euros de l'assurance vie

Autre placement idéal pour épargner sans vous mettre en danger : les fonds euros d'un contrat d'assurance vie. C'est le plus « gros » des placements « sans risque » en France : fin 2025, le fonds en euros pèse environ 68% des 2 107 milliards d'euros investis en assurance vie.

Le capital que vous placez sur ce support est garanti. Vous êtes donc sûr de récupérer votre mise de départ. L'assurance vie bénéficie en outre d'une fiscalité avantageuse.

Cela dit, les contrats sur lesquels vous pouvez investir 100% de vos économies en fonds euros sont de plus en plus rares. Bien souvent, les assureurs vous imposent de placer une partie de votre épargne sur des supports en unités de compte, potentiellement plus rémunérateurs, mais sur lesquelles il existe un risque de perte en capital.

En 2024, la rémunération moyenne des fonds en euros des contrats individuels s'est établie à 2,63% net des frais sur encours et avant prélèvements sociaux, selon l'ACPR. Cela représente une hausse modérée de 3 points de base par rapport à 2023, où le taux s'élevait à 2,60%.

Assurance-vie : comparez les meilleures offres du moment

Le livret d'épargne populaire

Le livret d'épargne populaire (LEP) est un produit d'épargne réglementé par l'Etat, au même titre que le Livret A. Il a été conçu pour offrir aux plus modestes une protection efficace contre la hausse des prix. La loi prévoit ainsi que le taux du LEP ne peut pas être inférieur à la moyenne sur 6 mois de l'inflation annuelle hors tabac.

Le taux de rémunération de ce livret est de 2,50% par an depuis le 1er février 2026, ce qui en fait le placement sans risque le mieux rémunéré à ce jour. Le LEP permet aujourd'hui d'épargner jusqu'à 10 000 euros et bénéficie d'une exonération sociale et fiscale.

LEP : caractéristiques du Livret d'épargne populaire

Le livret jeune

C'est la version junior du Livret A. Le livret jeune est une solution d'épargne défiscalisée, dont l'usage est réservé aux jeunes de 12 à 25 ans. Vous pouvez y verser jusqu'à 1 600 euros. Ce placement bénéficie d'une garantie, comme le Livret A et le LDDS. C'est donc un placement sans risque.

Le niveau de rémunération du livret jeune est fixé librement par chaque banque. Seule contrainte : son taux d'intérêt doit obligatoirement être supérieur ou égal à celui du Livret A, soit 1,50% à compter du 1er février 2026.

Livret Jeune : taux, plafond, fiscalité... Son fonctionnement

Les livrets bancaires

Les livrets bancaires fonctionnent (à peu de choses près) sur le même principe que les livrets d'épargne réglementée : ces produits sont à la fois « liquides » et sécurisés. Mais au lieu d'être encadrés par l'Etat, ces livrets sont librement créés et commercialisés par les banques, qui fixent elles-même les conditions d'ouverture, de plafond et de rémunération de ces produits.

Autre point important : ces livrets sont fiscalisés, c'est-à-dire qu'une « flat tax » de 31,4% s'applique sur les intérêts générés par votre épargne. Souvent, les épargnants optent pour ce type de produit lorsque leurs livrets d'épargne réglementés sont déjà au plafond. Ou lorsqu'une banque propose un « taux boosté » ou une offre de bienvenue pour récompenser ses nouveaux clients.

Livret bancaire : comparez les meilleures offres du moment

Le Plan d'épargne logement

Le plan d'épargne logement (PEL) est un produit d'épargne réglementé grâce auquel vous pouvez placer votre argent sans risque. La rémunération du PEL, connue dès l'ouverture, est fixe pendant toute la durée du plan. Depuis le 1er janvier 2026, cette rémunération est de 2% brut par an.

Sous certaines conditions, le plan épargne logement donne également accès à un prêt pour financer un achat immobilier à un taux d'intérêt connu d'avance. Vous pouvez ouvrir un PEL avec un versement minimum de 225 euros, puis alimenter ce plan dans la limite de son plafond (61 200 euros).

Plan d'épargne logement : comment fonctionne le PEL ?

Le Compte épargne logement

Le Compte épargne logement (CEL) est un livret d'épargne plafonné à 15 300 euros. Son taux d'intérêt est déterminé par les pouvoirs publics et actualisé deux fois par an sur la base des deux tiers du taux du Livret A, arrondi au quart de point le plus proche. A partir du 1er février 2026, le taux du CEL est de 1%. Toutefois, les intérêts du CEL sont soumis aux cotisations sociales lors de leur versement. Les CEL ouverts depuis le 1er janvier 2018 sont en outre assujettis à l'impôt sur le revenu, et ce dès la première année de détention.

L'épargne placée sur votre CEL est disponible à tout moment. Et ce produit financier sans risque permet d'obtenir des crédits travaux (ou immobiliers) à un taux d'intérêt fixe et connu d'avance.

CEL : taux 2026, plafond, fiscalité du Compte épargne logement

Le compte à terme

Le compte à terme (CAT) est un placement financier à court ou moyen terme, rémunéré ou sécurisé. Concrètement, vous acceptez de prêter l'argent placé sur votre compte à terme à une banque pour une certaine durée, fixée à la signature du contrat. Le taux d'intérêt est soit connu à l'avance (fixe ou progressif), soit variable.

A noter que si vous souhaitez débloquer l'épargne versée sur votre CAT avant la date d'échéance prévue par le contrat, vous risquez de subir des pénalités, qui seront le plus souvent assorties d'un délai de prévenance.

Les meilleurs comptes à terme du moment

Marie RIALLAND

Après une licence en droit et sciences politiques à Nantes puis un master de journalisme au CELSA en 2005 (Paris-Sorbonne), Marie Rialland s'est... Lire la suite

© MoneyVox 2022-2026 / Droits réservés