« Crédit entre particuliers. CDD, Chômeur, Intérimaire, RSA, Retraite, Interdit Bancaire, Surendettement : des solutions existent si vous avez la capacité de rembourser et de respecter les engagements de votre demande. » Ce type d'annonces proposant des prêts d'argent entre particuliers, MoneyVox en reçoit 1 à 2 par semaine en moyenne, sous la forme de commentaires publiés sous ses articles, ceux notamment consacrés aux questions de pouvoir d'achat, ou sur notre forum de discussions.

Parfois, elles prennent la forme de témoignages : « Bonjour. Je m'appelle XXXXX, je suis parmi vous pour remercier Madame Martine XXXXX pour tout ce qu'elle a fait pour moi. J'étais à la recherche d'un prêt depuis plusieurs mois, je me suis fait arnaquer par des gens malveillants, j'ai donc perdu l'espoir mais elle a su me redonner le sourire en m'offrant un prêt de 40 000 euros, ce qui m'a permis d'entreprendre une activité. » (1). Suit, immanquablement, une adresse de courriel à contacter pour faire sa demande.

Ces messages ne restent pas longtemps sur notre site. MoneyVox surveille en permanence les commentaires postés par ses lecteurs, et ceux-là font partie de ceux qui donnent lieu, sur le champ, à une dépublication et un bannissement de l'adresse utilisée pour les poster. Mais, sur internet, on les retrouve partout : sur d'autres sites web et surtout, sur les réseaux sociaux.

Toutes ces sollicitations creusent le même sillon : elles tentent d'exploiter la fragilité financière de certains Français qui n'ont pas, ou plus, accès au crédit bancaire classique pour financer leurs projets ou leurs fins de mois. Ils sont nombreux. Selon les chiffres de la Banque de France (2), près de 30 000 ménages ont déposé des dossiers de surendettement depuis le début de l'année 2022. Dans le même temps, les inscriptions au FICP (Fichier des incidents de remboursement des crédits aux particuliers) suite à des incidents de paiement (161 609) ont augmenté de 24% par rapport à 2021. La tendance est également à la hausse (+13%) pour les inscriptions au FCC (Fichier central des chèques) suite à des incidents sur chèque. En clair, les victimes potentielles de ces arnaques au crédit sont, chaque jour, plus nombreuses.

Comment ces criminels arrivent-ils à leurs fins ? Quels sont leurs buts précis ? Pour le savoir, nous avons décidé de répondre, sous couvert d'anonymat, à certaines de ces propositions. Voici ce que nous avons pu découvrir.

Des annonces alléchantes

Pour les besoins de cet article, nous avons répondu, par courriel, à six annonces différentes. Deux prenaient la forme de témoignages de « clients » satisfaits prenant le temps de faire la promotion de leur prêteur. Les autres étaient des propositions de services, adressées directement à leurs cibles : personnes en CDD, intérimaires, au chômage ou au RSA, à la retraite, interdits bancaires, surendettés... Deux annonces, quasi identiques et très probablement postées par la même personne, affichaient même clairement la fourchette de montants - entre 300 et 300 000 euros - et un taux d'intérêt, évidemment très attractif : 2%. A titre de comparaison, les taux effectivement pratiqués par les banques, sur les prêts de 3 000 euros maximum, étaient de 15,83%, en moyenne, au 1er trimestre 2022, selon la Banque de France.

Pour répondre à ces annonces, nous avons créé une adresse mail et un faux profil : celui d'un homme, célibataire, intérimaire, gagnant autour de 1 300 euros par mois et souhaitant emprunter 6 000 euros pour acheter une automobile d'occasion, la sienne ayant rendu l'âme.

Toujours le même mode opératoire

Que s'est-il passé ensuite ? Très rapidement, généralement en quelques heures, parfois moins, nous avons obtenu des réponses de nos interlocuteurs. Toutes se ressemblaient, à peu de chose près.

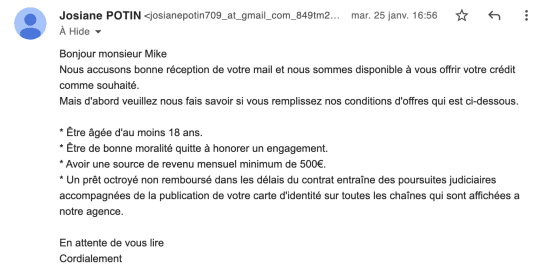

Dans un premier courriel, notre interlocuteur nous met à l'aise en nous annonçant son accord de principe pour le prêt. A condition, bien sûr, de remplir quelques conditions : être majeur, de « bonne moralité »...

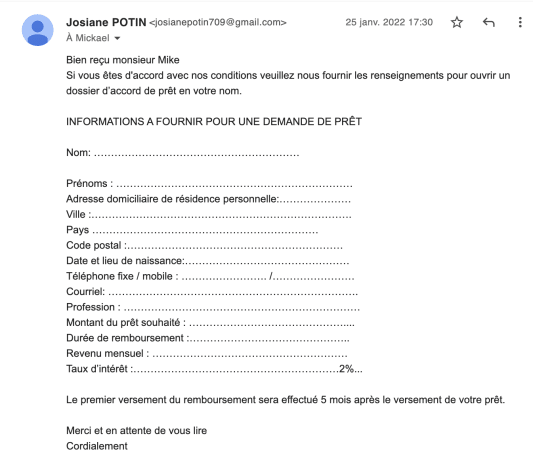

Puis, dans un second courriel, il nous demande de fournir des informations complémentaires, sur la nature du prêt, mais aussi notre état civil, adresse, numéro de téléphone, adresse mail, etc.

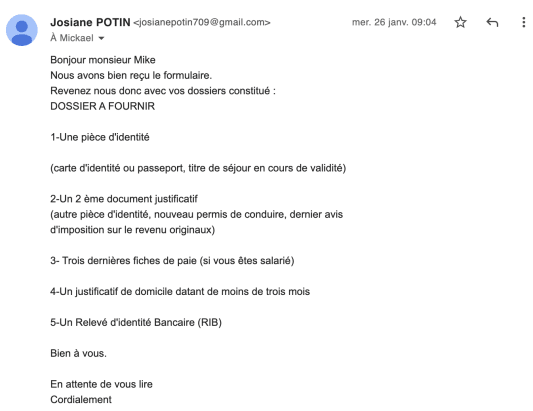

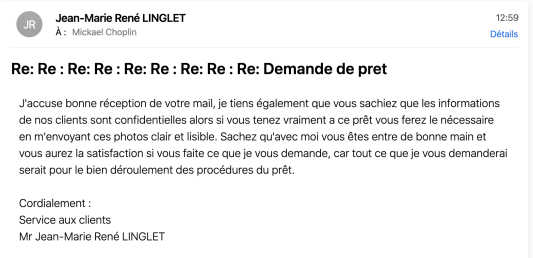

Dans un troisième courriel , il nous confirme que le prêt nous est accordé. Pour achever la procédure d'octroi, il a besoin de pièces justificatives, à envoyer par mail, sous forme numérique.

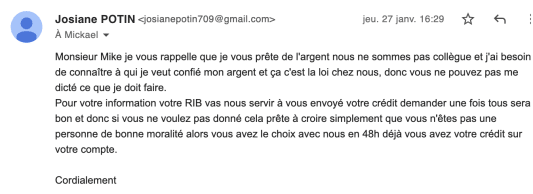

A ce stade, difficile pour nous de poursuivre l'expérience, sauf à produire des faux documents. Nous avons toutefois tenté de contourner l'obstacle en adoptant deux stratégies. Dans un cas, nous avons fait part à un de nos interlocuteurs de notre inquiétude sur l'usage qu'il ferait de ces documents. La tonalité, ainsi que l'orthographe et la syntaxe, des messages s'est un peu dégradée : notre interlocuteur a commencé par justifier sa demande en rappelant que c'était « la loi » ; puis il a tenté de nous mettre sous pression en nous menaçant d'un refus de prêt.

Dans un autre cas, nous avons envoyé des photos floues et illisibles des documents demandés, prétextant un problème d'appareil. Là, notre interlocuteur nous a relancé à plusieurs reprises, y compris par téléphone sur le numéro que nous lui avions donné, évidemment non attribué, puis en nous proposant d'échanger sur le réseau social Instagram.

Quel est le but de l'escroquerie ?

Que cherchent ses escrocs qui prennent le temps de nous répondre et nous relancer ? L'extorsion ne semble pas être leur première motivation. A aucun moment, en tout cas aussi loin que nous avons pu aller, nos interlocuteurs n'ont conditionné l'obtention du prêt à un envoi d'argent, ce qui était encore souvent le cas il y a quelques années. En revanche, tous se sont montrés très pressés de nous soutirer le maximum d'informations et de documents personnels.

Pour mieux comprendre ce qui se jouait, nous avons contacté le commandant de police Thierry Pezennec, chef du Sirasco financier (3), un service qui collecte et analyse les renseignements sur le blanchiment et les escroqueries de masse. Il nous a confirmé que l'extorsion n'était pas l'objectif premier : « parfois, les malfaiteurs conditionnent l'accès au faux crédit au versement de sommes d'argent (à titre d'assurance, pour débloquer les fonds, etc.), mais leur première motivation est de recueillir une maximum de données personnelles sur leur victime. » Une technique que l'on appelle « hameçonnage », ou plus communément encore phishing.

Pourquoi aller jusqu'à demander des copies de justificatifs d'identité, de domicile ou de revenus ? « Cela indique que l'escroc espère utiliser ces documents pour ouvrir des comptes bancaires au nom de ses victimes », affirme Thierry Pezennec. Ils profitent pour cela de la possibilité offerte par certains acteurs d'ouvrir des comptes à distance, sans passer dans une agence. C'est le cas des banques en ligne (Boursorama, Fortuneo...), des néobanques (N26, Revolut...) et des services de paiement (Lydia, Aumax pour moi...), mais également des banques traditionnelles, comme la Société Générale. Les pièces nécessaires pour ces ouvertures 100% en ligne coïncident précisément avec les documents réclamées par nos interlocuteurs.

Que font-ils ensuite de ces comptes ? La réponse tient en un mot : blanchiment. « Leur objectif est de créer des myriades de comptes bancaires, partout en Europe, prêts à recevoir des fonds résultant d'escroqueries et de fraudes. Des comptes souvent dormants, qui peuvent être activés à tout moment », explique Thierry Pezennec.

Qui se cache derrière ces arnaques ?

Les annonces de crédits entre particuliers sont en général très personnalisées. Elle affiche clairement le nom du soi-disant prêteur et son adresse mail direct. Pourtant, les escrocs qui se cachent derrière ces alias ne sont pas des individus isolés. « Nous avons affaire à de véritables organisations criminelles », confirme Thierry Pezennec, « qui utilisent des call centers pour collecter, à la chaîne, des informations sur un maximum de particuliers et d'entreprises ». Des informations qui finissent ensuite sur des listes de victimes potentielles, que ces organisations exploitent directement ou qu'elles se revendent entre elles. « Il n'est pas rare de voir des particuliers être victimes plusieurs fois, à plusieurs mois d'écart », confirme Thierry Pezennec.

Ces call centers, évidemment, se trouvent à l'étranger et le plus souvent hors d'Europe. « Leur localisation dépend des cibles visées », précise le commandant de police. « Les organisations en question ont effet besoin de trouver une main-d'œuvre qui parle et écrit la langue de leurs futures victimes. Pour la France, ils se situent donc souvent à Madagascar ou au Maghreb. »

Quelle est l'ampleur du phénomène ?

L'arnaque aux prêts entre particuliers ne représente qu'une petite partie du phénomène plus large des escroqueries financières en ligne. Une partie difficile à évaluer, dans la mesure où les statistiques du Service statistique ministériel de la Sécurité intérieure (SSMSI) recensent les cas d'escroqueries sans donner le détail par mode opératoire.

Seule certitude : les escroqueries, au sens large, sont de plus en plus nombreuses en France. Le SSMSI en a recensé 423 000 en 2021, un chiffre en hausse de 15% par rapport à l'année précédente.

Comment éviter de tomber dans le piège ?

Autant le dire tout net : les forces de l'ordre disposent de peu de leviers pour lutter efficacement contre ce type d'arnaques, opérées sous alias et de l'étranger. C'est pourquoi elles comptent avant tout sur la prévention.

Depuis avril 2020, le ministère de l'Economie accueille ainsi une « task-force nationale de lutte contre les arnaques », qui regroupe forces de l'ordre, services de l'Etat et régulateurs du secteur financier. Elle édite notamment un guide de prévention contre les arnaques. Que propose-t-il pour éviter le piège des arnaques au crédit entre particuliers ? Il existe trois conseils à appliquer partout et à tout moment :

- Se méfier des publicités et annonces trop alléchantes, proposant en l'occurrence des crédits avec des taux d'intérêt très inférieurs à ceux proposés par les acteurs du marché ;

- Ne jamais envoyer d'argent à des inconnus et/ou vers des pays sans rapport à l'interlocuteur à qui vous pensez vous adresser ;

- Ne jamais rien communiquer de personnel, par courriel ou sur les réseaux sociaux, à des inconnus, que ce soit des informations personnelles (numéro de téléphone, adresse mail, IBAN) ou des documents sensibles (pièces d'identité, avis d'imposition, fiches de paie).

(1) Les textes reproduits sont ceux de messages réels postés sur MoneyVox en mars 2022. Seuls les noms de famille utilisés ont été gommés, et l'orthographe et la ponctuation améliorées par souci de lisibilité. (2) Banque de France, baromètre mensuel de l'inclusion financière, avril 2022. (3) Service d'Information, de Renseignement, d'Analyse Stratégique sur la Criminalité Organisée Financière