Le prêt relais est un crédit de court terme de 6 à 12 mois, renouvelable une fois. Il permet ainsi d'acheter un nouveau logement avant d'avoir vendu l'ancien, la banque avançant en moyenne 60 à 80% de la valeur estimée du bien à revendre, déduction faite du capital restant dû.

« Dans certains établissements, la signature d'un compromis – stade très avancé dans la vente – permet la mise en place d'un prêt relais à 90, voire 100% de la valeur du bien hors capital restant dû ! », explique Guillaume Fourt, directeur des partenariats bancaires chez Meilleurtaux.

Baromètre des taux des prêts immobiliers

Le prêt relais, un marché d'emprunteurs aisés

Aujourd'hui, le marché du prêt relais représente environ 6% des dossiers de crédit. Selon Meilleurtaux, les usagers du prêt relais sont secondo-accédants, et donc plus âgés, mieux nantis que la moyenne des acheteurs. « Les emprunteurs avec prêt relais ont 43 ans contre 36 pour la moyenne des emprunteurs, 7 100 euros de revenus moyens (5 100 euros en moyenne), et 82 000 euros d'apport personnel contre 56 000 en moyenne. Mais c'est l'ampleur des montants empruntés, rendus nécessaires par le relais, qui marque la vraie différence : 478 000 euros au total, contre 222 000 euros pour la moyenne du marché », analyse Guillaume Fourt.

Alors, les prêts relais sont-ils une solution de confort, bien plus chère, face à l'alternative d'une vente de l'ancien bien avant d'en avoir trouvé un nouveau, et donc d'une location et d'un double déménagement ? Selon les simulations de Meilleurtaux le résultat n'est pas si évident.

Le prêt relais, une solution pas toujours plus chère

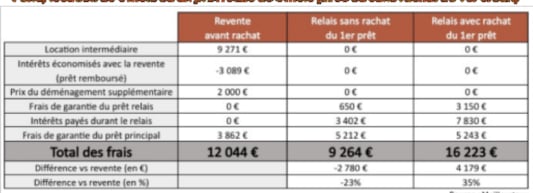

Pour un changement de logement sur 6 mois, la revente avant achat n'est pas l'option la plus intéressante en prenant l'exemple d'un ménage propriétaire parisien d'un bien estimé à 450 000 euros, avec 250 000 euros de capital restant dû à rembourser sur 15 ans, et souhaitant faire l'acquisition d'un appartement à 600 000 euros.

A Paris, si dans cet exemple la revente avant l'achat est 35% moins chère qu'un prêt relais « intégral », avec rachat de l'ancien et nouveau crédit, elle reste sensiblement plus chère (2 800 euros de plus) qu'un relais sans rachat du 1er prêt.

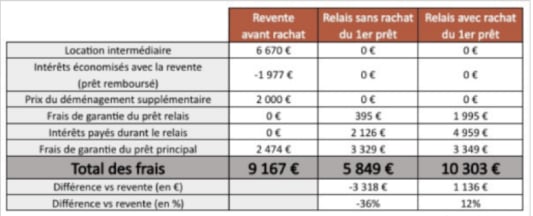

La situation est similaire dans une métropole régionale comme Rennes, où ici aussi le relais sans rachat du capital restant dû du premier bien est nettement plus intéressant. Meilleurtaux prend l'exemple d'un ménage propriétaire d'un bien de 285 000 euros devant encore rembourser 180 000 euros sur 15 ans, et souhaitant acheter un logement à 380 000 euros. La revente avant achat est ici 3 318 euros plus chère qu'un relais sans rachat du premier prêt.

« Paradoxalement, plus la durée s'allonge, plus le relais est une piste à envisager. Le poids du loyer à payer en attendant l'achat est tel qu'il revient plus cher qu'un relais »

« Même le différentiel de coût avec un prêt relais intégral 12% - est suffisamment faible pour se poser la question, face à la contrainte logistique de la revente avant achat et du double déménagement qu'il suppose » résume Guillaume Fourt.

A long terme, le poids de la location se fait d'ailleurs sentir. « Paradoxalement, plus la durée s'allonge, plus le relais est une piste à envisager. Le poids du loyer à payer en attendant l'achat est tel qu'il revient plus cher qu'un relais », avance Guillaume Fourt.

Selon lui, « miser sur la vente avant rachat n'est payant que dans deux cas : si vous parvenez à trouver un logement provisoire gratuit (ou à un prix bien inférieur au marché), ou si vous arrivez à trouver très rapidement un bien à racheter. Dans tous les autres cas, il y aura toujours une solution de prêt relais moins chère ».