« Mobiliser l'épargne des Français » : cet objectif est de plus en plus assumé du côté de l'exécutif, de l'Élysée à Bercy, face aux incertitudes géopolitiques consécutives au retour de Donald Trump à la Maison Blanche. Quand ? Comment ? Quelles pistes seront retenues pour cette mobilisation de l'épargne des Français ?

Assurance vie, PER, Livret A... Voici vos placements qui vont peut-être financer la défense

« Le Livret A, c'est le logement social » : vrai ou faux ?

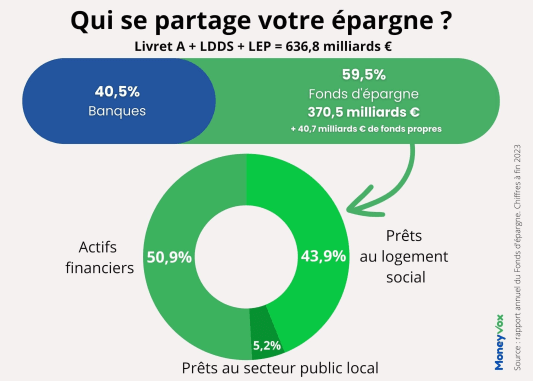

En attendant de savoir si l'État pourra ou non piocher dans les 443 milliards d'euros du Livret A pour financer l'industrie de la défense, voire dans les 161 milliards d'euros du LDDS ou dans les 82 milliards du LEP, comment votre épargne est-elle gérée à ce jour ? À quoi servent ces milliards d'euros qui s'accumulent chaque mois plus abondamment sur ces placements.

Au logement social ? Oui. Mais pas à 100%. Loin de là. Sur la base des dernières données disponibles sur la gestion du fonds d'épargne de la Caisse des dépôts, arrêtés à fin 2023, voici un résumé de l'utilisation faite de l'argent amassé sur les livrets d'épargne réglementée.

En bref, oui, le logement social est bien la première cible des prêts alloués par le fonds d'épargne de la Caisse des dépôts. Mais ces prêts « logement social » ne représentent « que » 43,9% des encours du fonds d'épargne.

Et « seuls » 59,5% de l'argent amassé sur le Livret A, le LEP et le LDDS sont envoyés au fonds d'épargne de la Caisse des dépôts : c'est le principe de la centralisation de l'épargne réglementée. Centralisation qui ne touche donc pas l'ensemble de l'épargne, les banques devant conserver au moins 40% des sommes. C'est la loi.

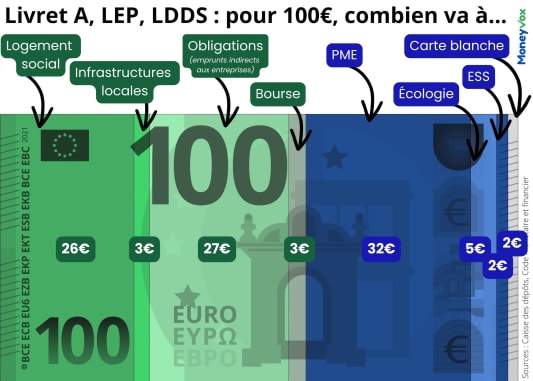

In fine, c'est à peine plus d'un quart de l'argent de ces livrets (26,1% plus précisément à la fin 2023) qui finance le logement social. Schématiquement, pour 100 euros placés sur votre Livret A, seuls 26 euros va réellement alimenter les prêts aux bailleurs sociaux. Mais alors, à quoi sert le reste ?

Livret A et LDDS : 60% à la Caisse des dépôts

Le logement social, première cible. C'est donc effectivement le fléchage prioritaire de votre Livret A ou de votre livret d'épargne populaire (LEP) : depuis plus d'un siècle, cette épargne sert notamment à financer la construction de nouveaux logements à loyer modéré, attribués sur critères sociaux.

Prêts au « secteur public local ». Ce n'est que 5,2% des actifs du fonds d'épargne mais ce fléchage est l'allocation complémentaire de celle visant le logement social et l'objectif est de renforcer cette allocation : « Début 2023, le fonds d'épargne a été autorisé par le ministre de l'Économie (...) à mobiliser d'ici à 2027 un encours maximal de prêts au secteur public local de 28 milliards d'euros en vue de favoriser sa transformation écologique et énergétique et son adaptation au changement climatique, dans des conditions rénovées », lit-on dans le rapport annuel. En clair : réhabiliter des bâtiments publics, le financement d'infrastructures de transport collectif, d'eau potable, etc.

Les actifs financiers : de la bourse mais pas que. Plus de 200 milliards d'euros de l'argent du Livret A, du LEP et du LDDS va sur des actifs financiers. En bourse ? Oui, mais uniquement une petite partie (9% de cette enveloppe financière). L'immense majorité va en obligations. Indirectement, il s'agit là encore de prêter de l'argent, principalement aux entreprises. Ces obligations sont notamment orientées vers des fonds « relance », lancés après la crise covid pour relancer l'économie, d'une part, et vers des « fonds Objectif climat » d'autre part.

Le LEP, du 50-50

Pour le Livret A et le LDDS, les banques peuvent centraliser (donc envoyer à la Caisse des dépôts) jusqu'à 60% des sommes épargnées. Sur le LEP, en revanche, le taux de centralisation est limité à 50%. Raison pour laquelle, sur l'ensemble de l'encours de ces livrets, le taux de centralisation global ressort à 59,5%.

La spécificité du LDDS

« En 2017, la Caisse des Dépôts s'est engagée à ce que chaque euro collecté sur le LDDS et centralisé au Fonds d'épargne soit investi dans des emplois contribuant à la transformation écologique et énergétique », rappelle la Caisse des dépôts dans le rapport annuel du fonds d'épargne.

Que font les banques des 40% de votre épargne accumulée sur le Livret A ?

Les 40,5% restants ne sont donc par orientés vers le logement social. Mais les banques ne les utilisent pas totalement à leur guise pour autant. Ces sommes « non centralisées » doivent être fléchées à 80% vers le financement des PME. C'est la loi, ou plus précisément le Code monétaire et financier.

Restent encore 20% de ces sommes non centralisées. Là encore, les banques sont contraintes par la réglementation. Depuis 2020, elles doivent flécher 10% de l'épargne non centralisée vers le financement de projets contribuant à l'écologie (financer les éco-PTZ, prêts pour véhicules électriques, par exemple) et 5% vers les entreprises et organismes de l'Économie sociale et solidaire (ESS). Dans les faits, les banques vont au-delà de l'obligation de 5% fléchés vers l'ESS : c'est 16% des encours du Livret A et du LDDS qui sont prêtés aux entreprises de l'ESS selon le dernier rapport de l'épargne réglementée. L'illustration que ces proportions ne sont que des seuils minimaux : les banques peuvent adapter leur propre stratégie tout en respectant les contraintes réglementaires.

Les banques sont donc libres d'utiliser les 5% restants comme elles l'entendent. Elles peuvent ainsi déjà, à la marge, financer l'industrie de la défense. Ou allouer une partie des 80% de prêts aux PME à de petites ou moyennes entreprises prestataires gravitant dans ce secteur.

« Au nom des principes de la responsabilité sociale des entreprises, un certain nombre d'acteurs financiers ont (...) exclu les industries de défense de [leurs] produits d'épargne »

C'est toutefois une autre contrainte qui les freine comme l'a expliqué cette semaine la ministre chargée des Comptes publics Amélie de Montchalin sur LCI : « Ce qui est déjà sur la table », c'est « qu'au nom des principes de la responsabilité sociale des entreprises, un certain nombre d'acteurs financiers ont (...) exclu les industries de défense de [leurs] produits d'épargne », dans le cadre notamment de la directive européenne sur la taxonomie, qui vise à définir ce qui est considéré comme durable.

Livret A : chiffres clés

- 74% des ménages possèdent au moins un Livret A, loin devant les 41% de l'assurance vie (source Insee).

- 442 milliards d'euros d'encours fin janvier 2025.

- 57 millions de Livrets A en France (source Observatoire de l'épargne réglementée).

- 2,4% : le taux de rémunération pour les épargnants, net de tout impôt.