L'assurance auto est un marché hautement concurrentiel de 20 milliards d'euros de chiffre d'affaires annuel. Obligatoire pour chacun des 38 millions de véhicules particuliers français, le contrat d'assurance auto fait saliver les professionnels. La lutte pour gagner des parts de marché couplée, depuis maintenant plus de 10 ans, à l'émergence de nouveaux acteurs comme des comparateurs de tarifs auraient dû tirer les prix vers le bas comme dans le secteur de la téléphonie.

Or, il n'en est rien. Les primes continuent d'augmenter année après année, dans des proportions que l'évolution du parc de voitures particulières - 2 millions de véhicules supplémentaires depuis 2012 - ne suffit pas à expliquer. Le total des cotisations versées par les assurés atteint ainsi 23 milliards d'euros en 2020 contre 18 milliards dix ans plus tôt. Sur la même période, le montant annuel moyen de la prime est passé de 418 à 434 euros hors taxes, selon les chiffres de France Assureurs, avec de fortes disparités selon le véhicule et le niveau de couverture (responsabilité civile, au tiers ou tous risques).

Assurance auto : tous risques ou au tiers, quel est le meilleur choix ?

De lourds frais de gestion

Dans le même temps, l'accroissement de la concurrence a pu avoir des effets négatifs : pour attirer de nouveaux clients, comme pour satisfaire ceux de leur portefeuille, les assureur ont mis les petits plats dans les grands. De 2010 à 2020, leurs frais de gestion et d'acquisition, qui comprennent notamment le coût des campagnes de publicité, ont fortement augmenté. Selon le décompte de l'Autorité de contrôle prudentiel et de résolution (ACPR) effectué à partir des déclarations des assureurs, ces dépenses sont passées au total de 3,3 milliards à 4,6 milliards d'euros par an pour l'ensemble des assureurs. Précisément, France Assureurs évalue ces postes de dépenses à un montant moyen de 12,40 euros sur 100 euros de cotisation versés.

De même, les acteurs historiques comme les mutualistes - Maif, Macif, Maaf, GMF, qui gèrent un contrat sur deux du secteur - ont souvent de lourds frais de gestion car ils proposent un réseau local d'agences et un nombre important de téléconseillers. Tout cela à un coût, en immobilier comme en salaires.

Des nouveaux acteurs qui ne cassent pas les prix

A l'inverse, les néoassureurs, eux, misent sur la publicité en ligne, les datas, les réseaux sociaux et une application mobile de top niveau pour acquérir de nouveaux assurés. Le modèle absolu c'est « Uber Eats ou Netflix. Un outil disponible à tout moment, d'excellente qualité et utilisable instantanément, car dans la poche », explique Christophe Dandois, co-fondateur de Leocare. Le mot d'ordre : l'expérience client ! Soit « l'ensemble des étapes vécues par le client, de ses premières recherches à sa prise en charge lors d'un sinistre car la logique de l'usager n'est pas celle du professionnel », explique Marc Bourgois, publicitaire et enseignant en stratégie à l'université de Paris.

Malgré une entrée de gamme à 6,63 euros par mois, « il n'y a pas de volonté de casser les prix », chez les nouveaux entrants prévient Christophe Dandois. Nous y voilà. Au-delà des artifices, comment les assureurs travaillent-ils leurs tarifs ? Le portefeuille clients de Leocare est composé de 50% d'assurés tous risques avec une prime moyenne de 497 euros. Un mois de cotisation est aussi offert pour toute nouvelle souscription... selon le profil.

De son côté, Carapass de Boursorama, qui a augmenté sa prime moyenne de 2% par an depuis son lancement en 2018, a choisi une stratégie qui correspond à la clientèle urbaine et jeune de la banque : une prime fixe selon le véhicule et un tarif à la distance ensuite, capé à 12 000 kilomètres pour ne pas voir la facture s'envoler. Prime moyenne ? 270 euros par an... au tiers. « On ne propose pas de prime d'entrée et le tarif ne se négocie pas », explique Xavier Prin, directeur marketing de la banque en ligne.

Contrat couplé et offre à vie

A la Maif, le prix du contrat peut baisser de 10 à 15% pour les clients de la filiale Altima qui signeront un contrat auto et un contrat habitation. Chez Generali, on propose des réductions « à vie » de 100 euros en cas de double souscription. D'autres assureurs offrent des réductions pour les jeunes conducteurs si leurs parents sont eux-mêmes clients. Une aubaine tant cette catégorie d'âge est crainte par les assureurs.

Le jeune est un « mauvais profil » dans le langage des assureurs. C'est-à-dire qu'il présente statistiquement un risque élevé d'indemnisation longue et coûteuse. Résultat, il doit souvent payer plus cher son assurance. Selon les données fournies à MoneyVox par le comparateur Assurland.com, le prix de la responsabilité civile, l'assurance minimale exigée pour conduire un véhicule, varie entre 265 et 550 euros par an, soit entre 22 et 45 euros par mois, pour un jeune étudiant de 23 ans conduisant une Clio et n'ayant eu aucun sinistre depuis l'obtention de son permis en 2018. Quant à l'assurance tous risques, elle peut grimper jusqu'à 1 000 euros par an pour un tel profil.

On le voit, au-delà du tarif calculé en fonction du profil unique de chaque conducteur (âge, sexe, véhicule, emploi, lieu d'habitation, historique au volant...), les différence de prix peuvent quand même être importantes.

Prime aux « bons conducteurs »

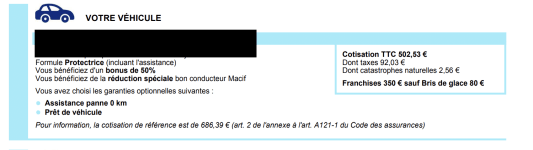

Les bons conducteurs ayant plus d'expérience profitent eux à plein du système du bonus-malus qui leur permet une réduction jusqu'à 50% de la prime de base. Ainsi, pour le véhicule familial Peugeot 308SW d'un conducteur de 37 ans vivant près de Rennes, avec un bonus de 0,5 et ayant déclaré un sinistre bris de glace dans les trois dernières années, il devra débourser au maximum 650 euros en tous risques, selon Assurland.com. En faisant jouer la concurrence, il pourrait même espérer trouver un contrat autour de 300 euros car les assureurs réfutent toute grille tarifaire préétablie.

En effet, le calcul de la prime se fait en fonction du profil unique de chaque conducteur : âge, sexe, véhicule, emploi, historique au volant mais aussi le lieu d'habitation. Selon une récente étude d'Assurland, les Franciliens doivent ainsi dépenser 729 euros en moyenne pour leur assurance auto contre 484 euros pour les Bretons.

La concurrence inattendue des bancassureurs

Les assureurs historiques font aussi face à un concurrent inattendu : les bancassureurs comme le Crédit Mutuel, Banque populaire ou BNP Paribas. Leur tarif moyen est plus attractif de 12 euros en moyenne, à contrat égal. Ils représentent désormais 18% des contrats, selon le cabinet Facts&Figures, et sont les seuls à progresser ces dernières années.

Depuis 8 ans, les bancassureurs profitent notamment de leur maillage local et de l'attrait toujours vif des Français pour le rendez-vous physique. Ils profitent aussi d'un argument efficace de vente : inclure l'assurance auto dans le cadre d'un prêt auto pour l'achat d'une voiture.

Le prix ne fait pas tout

Mais attention à regarder au-delà du prix. « Le montant de la cotisation, ce n'est pas toujours l'élément le plus important à prendre en compte, alerte Olivier Gayraud, juriste à l'association Consommation Logement Cadre de Vie (CLCV). Regardez bien ce qui est couvert et ce qui ne l'est pas. » Car selon les différents tests réalisés par MoneyVox, changer d'assurance pour faire des économies, et ce à garanties équivalentes, est parfois illusoire.

Pour réaliser des économies, l'une des astuces est plutôt d'adapter sa couverture auprès de son assureur en fonction de ses propres besoins. Avez-vous besoin d'une assistance si vous ne réalisez que des petits trajets en ville ? Si vous conduisez peu, est-il vraiment indispensable de profiter d'un véhicule de remplacement quand votre voiture sera immobilisée au garage ?

Quatre trucs imparables pour faire de grosses économies sur votre assurance auto

Autre option : ajuster le montant de la franchise, suite à un un sinistre, qui peut varier du simple au double selon les contrats. Plus il est important, plus votre cotisation d'assurance baisse. Il est ainsi possible de réaliser plus de 20% d'économies en prenant une franchise élevée. Encore faut-il prévoir un montant que vous serez bien en mesure de payer en cas de sinistre.