C'est une assurance tous risques. Le fonds euros est le support phare de l'assurance vie car il permet d'investir sans risque de perdre son épargne. Même si année après année, son rendement diminue, il reste particulièrement prisé des épargnants. Mais où est placé leur argent ?

Les fonds classiques

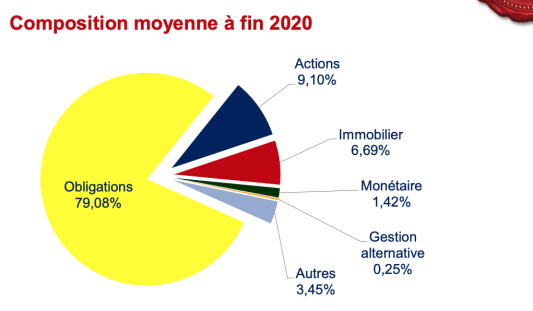

Dans sa dernière étude, le site spécialisé sur les placements financiers GoodValueforMoney.eu fait d'abord le point sur la composition, en 2020, des fonds euros dits classiques, les plus prisés. Pour garantir la protection des investisseurs, les assureurs misent avant tout sur des placements ultra-sécurisés.

A 79%, l'épargne est investie dans des obligations, à savoir de la dette des entreprises (60%) mais aussi d'Etat, et principalement l'Etat français. Des emprunts très peu risqués puisqu'ils sont notés en moyenne A+ par les agences de notation. Revers de la médaille : ces placements sûrs sont peu rémunérés. Pour aller chercher du rendement, les assureurs vont miser - un peu - sur l'immobilier (6,7%) et les actions (9,1%).

Une diversification qui n'a pas été payante en 2020. L'an dernier, « le rendement financier des fonds euros classique est évalué à 2,16%. La baisse est de 0,42% par rapport à 2019 où celui-ci était de 2,58%. Pour mémoire, la baisse moyenne de rendement financier de ces fonds en 2019 par rapport à 2018 était de 0,33%. La baisse 2020 de rendement financier brut est donc plus importante qu'en 2019, la raison principale de cet écart étant la mauvaise performance des marchés actions en 2020 », explique l'étude de GVfM.

Palmarès 2020 des fonds en euros de l'assurance vie

Les fonds dynamiques

Cette réparation est différente pour les fonds euros dits dynamiques. Créés en 2012, leur principe est de s'exposer davantage en risque afin d'essayer de « doper » la performance financière, avec toutefois la possibilité de servir un taux de 0% certaines années. Si ces fonds restent très majoritairement investis en obligations (63,8%), leur allocation est plus diversifiée : 15,2% en actions et 12,2% en immobilier.

Les fonds immobiliers

Quant aux fonds immobiliers, leurs actifs sont placés à 50% dans l'immobilier, plus de 36,2% en obligations et 6,7% en actions. Mais ces fonds « ne se développent plus » car la quasi-totalité des compagnies ont désormais « fermé le robinet des versements » en raison de normes très contraignantes imposées aux assureurs, explique l'étude.

Les fonds euros des PER

Celle-ci s'attarde aussi sur la composition des fonds de régimes de retraite, notamment les fonds en euros des plans d'épargne retraite individuels ou d'entreprises. Dans la mesure où ils bénéficient d'un engagement de l'épargnant sur une période longue, le gestionnaire financier peut être plus audacieux pour chercher du rendement. La preuve ces fonds étaient à la fin 2020 composés à 71,4% d'obligations, à 15,3% sur d'actions et à 8,4% d'immobilier.

Les particuliers fonds eurocroissance

Enfin concernant l'eurocroissance, le fonds en euros qui assure une garantie totale ou partielle non pas à l'instant T, comme les autres, mais à un horizon de moyen-long terme, son fonctionnement permet là aussi à l'assureur de diversifier davantage les actifs de ses clients. A la fin 2020, l'allocation des fonds en eurocroissance est en moyenne de 60,3% sur des obligations, de 34,5% sur des actions et de 1,6% sur de l'immobilier.