Le régime fiscal de l'assurance vie dans la ligne de mire du Conseil des prélèvements obligatoires (CPO). Afin « d'assurer une plus grande neutralité et de faire en sorte que les dispositifs fiscaux ne canalisent pas artificiellement les flux d'épargne vers tel ou tel produit d'épargne, au détriment de la fluidité du marché de l'immobilier et du financement de l'économie... la fiscalité du patrimoine doit permettre des comportements d'investissement efficients », explique le dernier rapport du CPO.

La taxation des donations et successions reste contrainte par des taux élevés « et une assiette fortement réduite par différents dispositifs dérogatoires dont l'impact est croissant, surtout lorsqu'il se cumule : assurance vie, démembrement de propriété, pacte Dutreil notamment », rappelle encore le CPO dans son rapport.

Dans le cadre de l'assurance vie, le CPO préconise de « rapprocher le traitement fiscal des sommes transmises au titre de l'assurance vie de celui de l'ensemble des transmissions en appliquant le barème des droits de mutation à titre gratuit (DMTG) en ligne directe à partir de la tranche marginale à 20% ».

Pas de remise en cause de l'abattement de 152 500 euros

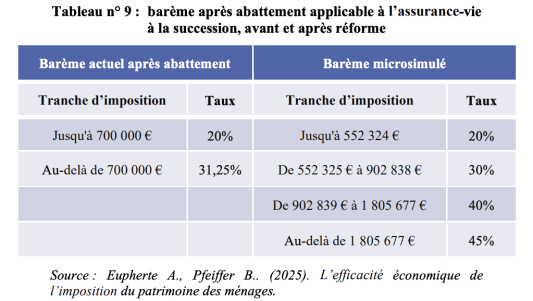

Cette recommandation ne remet pas en cause l'abattement fiscal de 152 500 euros dont bénéficie chaque bénéficiaire pour les versements réalisés avant les 70 ans du titulaire mais les taux de 20% et 31,25% appliqués au-delà. Concrètement, les sommes transmises seraient soumises au barème des droits de mutation à titre gratuit (DMTG) en ligne directe et le taux d'imposition augmenterait progressivement jusqu'à atteindre 45%.

Ainsi, un taux de 20% serait appliqué pour les sommes comprises entre 152 500 euros et 552 324 euros. Puis, entre 552 325 euros et 902 838 euros le taux serait de 30%, 40% jusqu'à 1 805 677 euros et 45% au-delà.

Actuellement, le taux d'imposition de 20% est appliqué pour les sommes transmises comprises entre 152 500 euros et 700 000 euros et le taux est porté à 31,25% au-delà.

« Le barème spécifique combiné à l'abattement par bénéficiaire contribue à concentrer l'avantage fiscal sur les patrimoines les plus élevé », explique encore le rapport. Le CPO indique notamment pour la transmission d'un capital de 2 millions d'euros à un héritier en ligne directe, le gain fiscal permet de diviser le taux d'impôt effectif par un ratio d'environ 3,3 ». Un gain encore plus important pour un héritier en ligne indirecte : « au-delà du 4e degré, le taux d'impôt effectif peut être divisé par un ratio d'environ 6,2 ».

Qui serait impacté ? Selon ce rapport, la mesure serait concentrée sur environ 2 000 défunts dont l'encours moyen d'assurance vie transmis s'élève à 7 millions d'euros. « Cela impacterait ainsi environ 3 500 héritiers, qui verraient leur taux moyen d'imposition augmenter de 3 points, passant de 22% à 25% ».

L'assurance vie finalement exclue du nouvel IFI

La fiscalité de l'assurance vie fait à l'heure actuelle l'objet de nombreuses propositions. Un amendement adopté par l'Assemblée nationale dans le cadre du projet de loi de finances 2026, vise à transformer l'actuel Impôt sur la fortune immobilière (IFI) en Impôt sur la fortune improductive (IFI, toujours). Le texte prévoit d'inclure dans l'assiette du nouvel IFI certains contrats d'assurance vie dont les sommes ne sont pas destinées à l'investissement productif. Autrement dit : les fonds en euros.

Le fonds en euros de votre assurance vie va-t-il être taxé au nouvel IFI ?

Mais le texte a évolué, suite à l'examen du Sénat. Si cette mesure était adoptée, « les liquidités et placements financiers assimilés (compte courant, livrets, fonds monétaires, etc) », seraient intégrés à l'assiette de l'IFI. En revanche, en seraient exclus : « l'assurance vie en unités de compte ou fonds euros, le PEA et le PER », rapporte L'Argus de l'assurance.