1. Les principaux perdants

La réforme des retraites devrait entraîner de nombreux changements pour les particuliers. Elle se traduira, de fait, par l'allongement de la durée de travail d'une large partie de la population.

Toutes les générations nées à partir de septembre 1961

Parmi les principaux éléments de cette réforme des retraites figure l'allongement de 62 à 64 ans de l'âge de départ légal pour partir à la retraite. Si ce texte est adopté, l'âge de départ sera progressivement relevé, à raison de trois mois par génération. La mesure s'appliquerait pour les assurés nés à partir de septembre 1961. Selon les estimations du Haut conseil des finances publiques publiées fin janvier, elle « pourrait conduire 50 000 personnes à décaler leur départ » cette année.

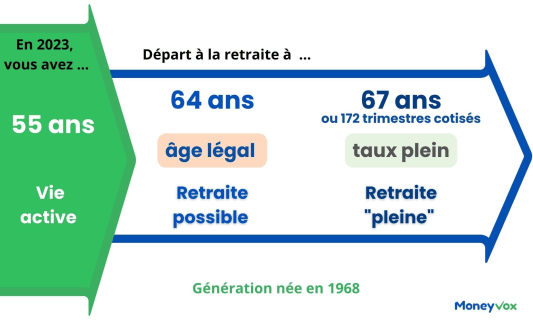

Parallèlement, pour obtenir une pension dite « à taux plein », à savoir sans décote, la durée de cotisation exigée passerait actuellement de 42 ans (168 trimestres) à 43 ans (172 trimestres) d'ici 2027, et ce au rythme d'un trimestre par an.

| Année de naissance | Age de départ légal | Avant la réforme | Après la réforme |

|---|---|---|---|

| 1960 | 62 ans | 167 trimestres | 167 trimestres 41 ans, 9 mois |

| Janvier 1961 à août 1961 | 62 ans | 168 trimestres | 168 trimestres 42 ans |

| Septembre 1961 à décembre 1961 | 62 ans et 3 mois | 168 trimestres 42 ans | 169 trimestres 42 ans, 3 mois |

| 1962 | 62 ans et 6 mois | 168 trimestres 42 ans | 169 trimestres 42 ans, 3 mois |

| 1963 | 62 ans et 9 mois | 168 trimestres 42 ans | 170 trimestres 42 ans, 6 mois |

| 1964 | 63 ans | 169 trimestres 42 ans et 3 mois | 171 trimestres 42 ans, 9 mois |

| 1965 | 63 ans et 3 mois | 169 trimestres 42 ans et 3 mois | 172 trimestres |

| 1966 | 63 ans et 6 mois | 169 trimestres 42 ans et 3 mois | 172 trimestres 43 ans |

| 1967 | 63 ans et 9 mois | 170 trimestres 42 ans et 6 mois | 172 trimestres 43 ans |

| 1968 | 64 ans | 170 trimestres 42 ans et 6 mois | 172 trimestres 43 ans |

| 1969 | 64 ans | 170 trimestres 42 ans et 6 mois | 172 trimestres 43 ans |

| 1970 | 64 ans | 171 trimestres 42 ans et 9 mois | 172 trimestres 43 ans |

| 1971 | 64 ans | 171 trimestres 42 ans et 9 mois | 172 trimestres 43 ans |

| 1972 | 64 ans | 171 trimestres 42 ans et 9 mois | 172 trimestres 43 ans |

| 1973 | 64 ans | 172 trimestres 43 ans | 172 trimestres 43 ans |

Source : Matignon

Ainsi, ce sont les générations 1965 et 1966 qui sont les grandes perdantes de cette réforme qui accélérant le calendrier prévu par la précédente réforme Touraine avec un relèvement à 43 ans de la durée de cotisation à l'horizon 2035. Résultat, en cas d'adoption définitive, elles devront justifier de trois trimestres de travail supplémentaires.

Comme vous pouvez le voir dans le tableau ci-dessus, cette réforme amène toutes les personnes nées à partir de septembre 1961 à travailler plus longtemps.

Les régimes spéciaux visés

La plupart des régimes spéciaux existants, dont ceux de la RATP, des industries électriques et gazières et de la Banque de France, seraient mis en extinction selon la « clause du grand-père ». Celle-ci a déjà été mise en œuvre à la SNCF. La fin des principaux régimes spéciaux ne s'appliquerait donc qu'aux nouveaux embauchés.

Toutefois, quelques régimes spéciaux vont dans touts les cas continuer à subister comme celui des employés de l'Opéra de Paris, de la Comédie française ou encore des marins.

2. Les (petits) gagnants

De fait, la mesure d'âge - jusqu'à 2 ans de plus à cotiser - concerne l'immense majorité de l'actuelle population active. Mais cette réforme porte tout de même quelques mesures de compensation.

Des petites pensions un peu améliorées

C'est l'un des feuilletons à rebondissement de cette réforme : la promesse d'une retraite minimun à 1 200 euros a été largement écornée. Au final, les pensions des futurs retraités justifiant d'une « carrière complète », c'est-à-dire 43 ans de cotisations à terme, ne pourront pas être inférieures à 85% du Smic, soit environ 1 200 euros brut par mois au moment de l'entrée en vigueur de la réforme. « Entre 10 000 et 20 000 personnes franchiront le seuil des 1 200 euros par cette seule mesure », estime le ministre du Travail Olivier Dussopt.

Par ailleurs, dans le cadre de cette réforme, le gouvernement promettait la revalorisation de 1,8 million de petites retraites. En pratique, seuls « 125 000 auront un gain de 100 euros par mois », les autres bien moins.

Retraite « minimum » à 1 200 euros : combien de vrais bénéficiaires et de bonus de 100 euros ?

Les anciens TUC reconnus

Plus d'un million de personnes ont été employées comme TUC (travaux d'utilité collective) dans les années 1980. Avec cette réforme, leurs trimestres seraient désormais pris en compte pour leur retraite. En effet, leur rémunération était souvent moins élevée que le Smic horaire et ne permettait pas de valider des trimestres.

Des compensations pour certaines mères de famille

Le texte final, sur lequel le gouvernement engage sa responsabilité, prévoit suite à l'examen du Sénat une surcote de pension allant jusqu'à 5% pour certaines femmes. Cette mesure vise les femmes qui, sous l'effet des trimestres validés au titre de la maternité et de l'éducation des enfants, dépasseront les 43 annuités requises pour une pension à taux plein, un an avant l'âge légal de départ.

Concrètement, le gain financier serait compris entre 11,25 euros et 22,91 euros pour un trimestre supplémentaire pour une retraite comprise entre 1 200 euros et 4 000 euros bruts par mois. Pour quatre trimestres en plus, le coup de pouce financier atteindrait entre 45 et 91,65 euros par mois.

« L'idée de cette disposition, valable pour les fonctionnaires comme les salariées du secteur privé, est d'adoucir le choc de la réforme pour les femmes qui vont perdre tout ou partie du bénéfice des trimestres acquis au titre de la maternité avec le report de l'âge légal. Cette mesure doit coûter près de 250 millions d'euros à horizon 2030 », expliquent Les Echos.

A noter aussi que le nombre de trimestres pour éducation attribués à la mère, dans le partage entre parents, serait augmenté. En outre, comme ce qui existe pour le régime général, la majoration de pension de 10% pour enfants serait étendue aux professionnels libéraux et aux avocats ayant eu trois enfants.

Un bonus pour les pompiers et les sportifs

Au bout de 10 ans d'engagement, les sapeurs-pompiers volontaires se verraient attribuer trois trimestres, notent Les Echos. Un bonus qui doit être complété par un trimestre supplémentaire tous les 5 ans. Le quotidien indique aussi que le nombre de trimestres pouvant être validé par les athlètes sportifs de haut niveau va passer de 16 à 32.