Question de Luigi10, posée le 6 décembre 2025

« Bonjour. J'ai 13 000€ de côté, et jusqu'à 10 000€, cet argent, je l'avais placé sur mon LEP. Depuis cet été 2025, et ayant dépassé les 10 000€ (maximum autorisé sur le LEP), j'ai placé tout cet argent sur le livret Distingo (taux de 4% sur 3 mois puis 2%). Aujourd'hui, ce taux étant abaissé à 2%, j'ai décidé de mettre tout cet argent sur le livret Renault Bank (4% pendant 3 mois). Mettre mon épargne sur des livrets rémunérateurs et les déplacer en fonction des taux, est-ce la meilleure solution ? »

Bonjour Luigi10, et merci pour votre question. Vous avez sans doute fait le bon choix en commençant par placer votre argent sur un Livret d'épargne populaire (LEP). Ce produit réglementé, actuellement rémunéré à hauteur de 2,70% net de fiscalité, est en effet le support idéal pour mettre de côté une épargne de précaution, c'est-à-dire une somme d'argent à avoir sous la main en cas de coup dur.

Sa limite, en effet, est son plafond de versement : une fois que votre solde a atteint 10 000€, vous ne pouvez plus y effectuer de nouveaux dépôts. D'où la nécessité de trouver un nouveau support pour l'argent que vous mettez de côté chaque mois.

Les solutions sont nombreuses. La plus simple est de continuer d'économiser sur d'autres livrets réglementés, comme le Livret A ou le LDDS. Ils ont les mêmes atouts que le LEP : disponibilité et sécurité de l'argent placé. Ils sont en revanche moins bien rémunérés : 1,70% net pour le moment. Vous pouvez également aller voir du côté de l'assurance vie, un peu plus contraignante à l'usage, mais offrant de meilleures perspectives de rendement à moyen terme.

Assurance vie : les meilleures offres 2025

Le « saut de livret », beaucoup d'efforts pour un gain incertain

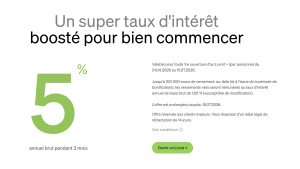

Dans l'immédiat, Luigi10, vous avez toutefois opté pour ce qu'on appelle parfois le « saut de livrets ». Une pratique qui consiste à déplacer son argent d'un livret bancaire à l'autre, au gré des offres promotionnelles proposées par quelques établissements très intéressés à capter des dépôts, à l'image de Distingo Bank ou de Renault Bank.

Est-ce la meilleure solution ? Cette stratégie a effectivement un intérêt, celui de vous permettre d'optimiser le rendement de vos liquidités tout en profitant des atouts des livrets : une disponibilité immédiate de l'argent et l'assurance de ne pas perdre d'argent.

Le comparatif des meilleurs livrets d'épargne du moment

Elle présente aussi certaines limites. D'abord, comme vous l'avez expliqué, ces taux promotionnels sont provisoires. Au bout de quelques mois (3 en général), ils retombent au taux de base. Le meilleur, actuellement, est de 2%. Mais il s'agit d'un taux brut : net d'impôts, il tombe à 1,40%, soit un rendement inférieur au Livret A ou au LDDS.

Autre limite : à chaque saut de livret, vous perdez un peu d'argent, en vertu de la règle des quinzaines utilisée pour calculer le montant des intérêts.

Livret A, LEP... Cette vieille règle qui pénalise le montant de vos intérêts

Enfin, les établissements de crédit distribuant ces super-livrets ajoutent parfois des conditions (de maintien de l'épargne sur le compte par exemple) qui peuvent venir amputer les revenus engendrés.

Le jeu en vaut-il la chandelle ? Il est difficile de répondre définitivement à cette question : tout dépend des opportunités qui se présenteront dans les semaines et les mois à venir. Une chose est certaine : la « gymnastique » du saut de livret demande du temps et de l'organisation, pour un gain incertain par rapport à d'autres placements comparables.