Où va l’argent déposé sur les produits d’épargne ? Cette question récurrente se pose tout particulièrement pour les fonds en euros de l’assurance-vie, qui ne font pas l’objet d’un fléchage particulier, alors que les dépôts du Livret A, du LEP et du LDDS sont en partie orientés vers le logement social, par exemple. Les fonds à capital garanti de l'assurance-vie sont ainsi habituellement présentés comme investis massivement en dette souveraine, autrement dit dans les emprunts d’Etat.

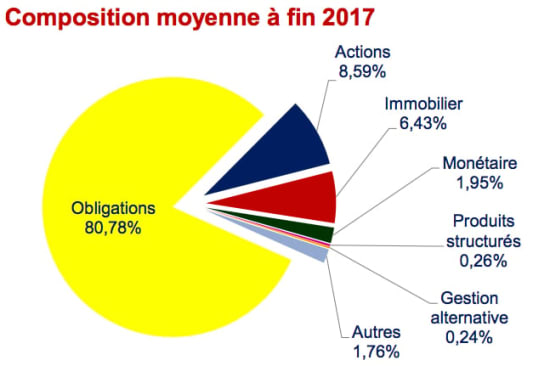

Réaliste ? Oui mais en partie seulement, selon le relevé annuel effectué par le site spécialisé Goodvalueformoney.eu (GVFM). Dans le cas des fonds en euros « classiques », les plus fortement dotés et les plus accessibles, la part d’obligations est de près de 81% à la fin 2017. En revanche, ces titres de créances ne sont pas uniquement émis par des Etats, mais aussi par des entreprises.

Face aux faibles rémunérations des obligations d’Etat, ou « souveraines », les assureurs privilégient les obligations « corporate », émises par des entreprises. Les compagnies d’assurance ont opté pour cette stratégie depuis plusieurs années comme l’expliquait le fondateur de GVFM, Cyrille Chartier-Kastler, dès 2016 : « Le taux dépend de la notation de l’entreprise : pour aller chercher du rendement, il faut se diriger vers les sociétés dotées d’un triple B ou BBB+, plutôt que A. Ces sociétés sont certes moins bien notées que les Etats, mais le risque ne s’avère pas nécessairement plus important. Les agences de notation jugent plutôt durement certaines entreprises par rapport aux Etats. Donc, les assureurs-vie peuvent obtenir des rendements [supérieurs] avec des obligations corporate sans prendre de risque inconsidéré. » Les compagnies d’assurance doivent tout de même continuer à investir sur la dette souveraine en parallèle, pour des contraintes de fonds propres liées à la réglementation européenne.

Lire aussi : Le palmarès des rendements 2017 des fonds en euros classiques

L’étude GVFM ne précise pas dans quels Etats ou entreprises ces fonds sont investis. La Banque de France livre un indice dans son étude sur les placements des assurances : tous types de placements confondus, les assureurs investissent pour près de 50% en France, et près de 25% en zone euro, s’aventurant donc relativement peu dans le reste du monde.

Des fonds en euros spécialisés

En revanche, les fonds en euros spécifiques, appelés « dynamiques » ou « immobiliers », sont investis sur des actifs plus risqués que les fonds « classiques ». Les fonds dynamiques restent majoritairement investis en obligations (62% fin 2017) mais leur allocation est bien plus diversifiée : 18% en actions et 19% en immobilier.

Quant aux fonds immobiliers, leurs actifs sont placés à 45% dans l’immobilier, plus de 8% en actions et 46% en obligations. Cependant, comme le souligne GVFM dans cette étude annuelle, ces fonds deviennent une « denrée rare » : « Face à la difficulté d’investir dans des conditions satisfaisantes les flux de collecte sur les fonds en euros immobiliers, les assureurs-vie ont limité fortement les possibilités d’investissement par leurs clients en 2017. »

Lire aussi : Les meilleurs fonds en euros immobiliers et dynamiques