2,80% en 2013, 2,54% en 2014, 2,27% en 2015… L’érosion du rendement moyen de l’assurance-vie pourrait s’accentuer. Le cabinet de conseil Facts & Figures prévoit ainsi un passage de ce taux moyen sous la barre symbolique des 2% dès cette année. A force de baisser, le rendement des fonds en euros va-t-il s’approcher de zéro, voire passer en territoire négatif ? Un scénario très hypothétique, mais les assureurs le prennent tout de même en compte puisque certains font évoluer les notices d'information de leurs contrats en conséquence.

Que changent-ils ? Juste un détail, qui a son importance. Si le capital est toujours garanti à 100%, cette garantie sera désormais appliquée en « brut de frais de gestion », au lieu de « net de frais de gestion ». En clair, demain, sur un contrat avec 1% de frais de gestion, un fonds en euros pourrait être rémunéré à 0% brut, et donc à -1% net pour l'épargnant. Décryptage de cette évolution, en cinq questions.

Quels contrats d’assurance-vie sont concernés ?

Generali a entamé au printemps la refonte des conditions générales de ses différents contrats : « Cette mesure concerne la majorité des contrats en 2016 », confirme la communication de l’assureur. « En 2017, elle concernera l’ensemble des contrats. » Début septembre, l’assureur Spirica a fait évoluer en ce sens le contrat de BforBank Vie, qu’il gère pour la banque en ligne éponyme. Cette évolution serait prévue pour les autres assurances-vie en ligne de Spirica au cours de l’automne. Les autres assureurs ? Pour le président du courtier Altaprofits, François Leneveu, il n’y a aucun suspens : « Ce sujet concerne tous les assureurs. A ce jour, nos contrats gérés par Generali et Swiss Life ont été mis à jour mais, à terme, tous nos assureurs auront fait évoluer leurs conditions générales. »

Précision d’importance, toutefois : tous les détenteurs de contrats gérés par ces assureurs ne sont pas concernés. Bien au contraire, même, puisque ce sont les notices en vigueur au moment de la signature qui s’appliquent. La mesure ne touche donc que les nouveaux souscripteurs. « Nous n’avons pas encore communiqué massivement sur ce point parce que cela ne concerne pas les anciens clients », témoigne ainsi Yves Conan, directeur général de Linxea, avant d’ajouter : « Mais cette démarche va s’étendre, donc nous préparons une communication sur le sujet. » Reste une interrogation : quid des contrats collectifs ? Les adhérents à une assurance-vie collective peuvent en effet voir leurs conditions générales évoluer sans qu’ils n’aient à signer eux-mêmes un avenant.

Lire aussi : Quelles différences entre contrats d’assurance-vie individuels et collectifs ?

Y a-t-il un impact à court terme ?

Non. Que la garantie en capital soit « brute » ou « nette » de frais de gestion, cette évolution n’a aucune incidence à court terme puisque les rendements restent encore loin de zéro. Eric Girault, fondateur du courtier web Mes-placements, veut même couper court à toute psychose : « Le risque est extrêmement faible ! J’ai du mal à imaginer que l’on arrive un jour à ce cas extrême. » Car les fonds en euros bénéficient d'un effet d'inertie, grâce aux actifs acquis voici plusieurs années, quand les taux étaient plus hauts. Ainsi, selon Eric Girault, « il faudrait que les taux restent au plancher pendant 5 ou 10 ans » pour que les frais de gestion commencent à rogner le capital.

Que se passera-t-il en cas de rendement à 0% ?

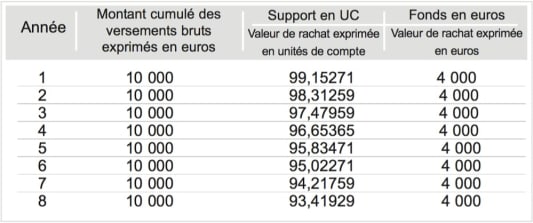

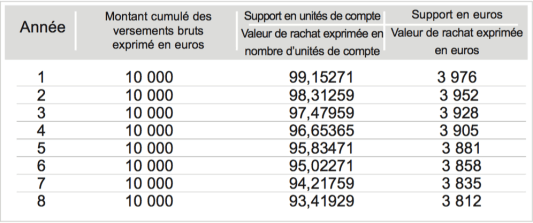

Les anciennes conditions générales de BforBank Vie indiquaient : « Pour la part des garanties exprimée en euros, le contrat comporte une garantie en capital égale aux sommes versées nettes de frais ». Depuis le 1er septembre, elles indiquent : « Pour la part des garanties exprimée en euros, le contrat comporte une garantie en capital égale aux sommes versées (…), minorée chaque année des frais de gestion prélevés sur le contrat ».

Conséquence, dans les tableaux garantissant la « valeur de rachat » minimale des versements effectués sur le contrat, le montant diminue désormais pour le fonds en euros comme pour les unités de compte, année après année. Car il « tient compte des frais de gestion prélevés annuellement (…) et d’une hypothèse de taux brut de participation aux bénéfices de 0% », pour citer ce même contrat assuré par Spirica.

« Tout peut arriver ! Il y a 20 ans, quand les rendements minimums à 4,50% ont été supprimés, beaucoup de monde disait que les taux ne descendraient jamais en-dessous… », commente François Leneveu, d'Altaprofits. « Aujourd’hui, cette nouvelle présentation est faite pour expliquer l’impact d’un rendement qui serait nul pendant 8 ans. »

Pourquoi les assureurs prennent-ils cette précaution ?

Generali, qui gère notamment les contrats de Boursorama et ING Direct, a donc été le premier assureur à casser ce tabou d’éventuels taux négatifs sur l’assurance-vie en euros. Pourquoi ? « Dans le cadre de Solvabilité 2 (1), certains scénarios extrêmes simulent une baisse du taux de participation aux bénéfices, en-dessous des frais de gestion de la compagnie », répond le service presse de l’assureur. « Même s’il s’agit de scénarios extrêmes, ils impliquent une immobilisation importante en capital. C’est dans ce contexte que Generali applique pour les affaires nouvelles sur les contrats d’assurance-vie et de capitalisation la garantie des versements en euros diminués des frais de gestion. »

Est-ce réellement la fin de la garantie en capital du fonds en euros ?

Pas tout à fait. Les nouveaux tableaux de valeur de rachat sont « une illustration de ce qui pourrait arriver au pire ; en ce sens, affirmer qu’il n’y a pas de garantie en capital, c’est totalement faux ! », tonne le cofondateur d’Altaprofits François Leneveu. Pour être précis, il existe certes toujours une garantie en capital sur le fonds en euros. En revanche, l’épargnant n’est plus assuré de récupérer 100% du capital versé sur le fonds en euros, dans un cas bien précis : si le rendement brut du fonds en euros est inférieur aux frais de gestion.

En mai dernier, dans son baromètre annuel de l’épargne-vie, le cabinet Facts & Figures recommandait même aux assureurs d’aller plus loin en lançant des « fonds en euros dont le capital [n'est] plus garanti à 100%, mais uniquement à 98%, 95% (voire moins) en fonction du choix de l’épargnant ». La prochaine étape ?

(1) Normes européennes applicables aux assureurs depuis janvier 2016.