« L'impôt s'adapte à votre vie. » Telle était (et est encore) la promesse du prélèvement à la source : l'impôt sur le revenu devient plus simple. Du moins son mode de perception... En effet, comme le prélèvement est mensuel et proportionnel à vos revenus, la ponction est plus diffuse et permet d'éviter la mauvaise surprise de la facture automnale en recevant l'avis d'imposition.

Cette simplification ouvre un autre casse-tête, pour ceux qui veulent comprendre le détail de leur solde d'impôt à payer suite à la déclaration. En effet, ce n'est que maintenant, par le biais de cette déclaration 2026 que le fisc calcule l'impôt définitif à payer sur vos revenus 2025.

Un calcul savant qui doit prendre en compte ce que vous avez déjà réglé à la source en 2025, mais aussi l'avance sur les crédits et réductions d'impôt versée à 9 millions de foyers fiscaux en janvier dernier. La Direction générale des finances publiques (DGFiP) détaille ce billard à trois bandes en fin de déclaration. Explication de texte.

« Estimation de votre impôt net après crédits d'impôt »

Vous êtes à l'étape 4 de la déclaration en ligne : « résumé et signature », juste avant de clore la corvée annuelle : sous le récapitulatif de l'ensemble des revenus 2025 déclarés, le Trésor public vous livre une estimation de votre impôt sur le revenu. Cet « impôt net » correspond au montant que vous aviez l'habitude de voir, jadis, avant la réforme de l'impôt à la source, en vigueur depuis janvier 2019. Il s'agit de ce que le fisc vous réclame, au global, au titre de vos revenus 2025. Un montant positif... ou négatif par le jeu des crédits d'impôt.

Sous l'estimation de votre « impôt net » à régulariser en 2026 pour les revenus 2025 figure soit un montant qui doit vous être remboursé par le fisc, soit un solde que vous devez payer.

Cas 1 : « Montant qui sera remboursé »

Quelle que soit votre situation et le montant de votre « impôt net », il est possible que le fisc vous annonce un remboursement.

C'est possible si vous êtes non imposable et bénéficiez de crédits d'impôt. C'est aussi possible si vous êtes imposable ! Logique : vous avez avancé de l'argent au Trésor public en 2025 grâce au prélèvement à la source, il se peut que la régularisation de l'impôt définitif aboutisse à un remboursement de trop-perçu. Le montant (renseigné en positif) en face de cette ligne représente bien une restitution en votre faveur : le Trésor public doit effectuer un virement sur votre compte bancaire fin juillet ou début août 2026.

Cas 2 : « Montant restant à payer »

Si vous découvrez un « montant restant à payer » sous la ligne dédiée à l'impôt net, c'est que le fisc ne vous a pas prélevé suffisamment d'argent au fil des mois en 2025.

Il vous reste un solde à régulariser : le Trésor public vous le réclamera cet été suite à la réception de l'avis d'imposition 2026.

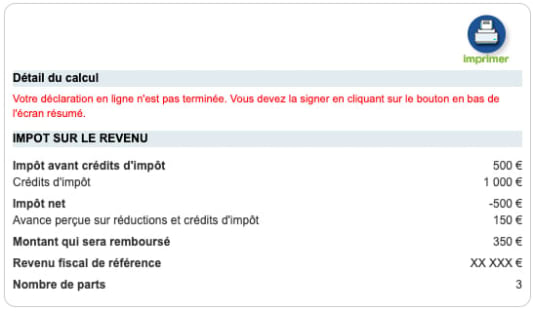

Le « détail du calcul »

Vous ne comprenez pas le montant du solde qu'il vous reste à payer, ou le montant que le fisc va vous restituer ? Vous pouvez cliquer sur le lien « détail du calcul » juste sous ce montant. Une fenêtre s'ouvre... Défi de calcul mental !

« Impôt avant crédits d'impôts »

Sous le classique rappel « votre déclaration n'est pas terminée » - puisqu'il vous reste à la signer - figure le détail du calcul de l'impôt sur le revenu. La ligne « impôt avant crédits d'impôts » correspond à votre impôt sur les revenus soumis au barème : il s'agit de la stricte application du barème progressif à vos ressources 2025, en fonction de la composition de votre foyer fiscal. Un montant qui intègre aussi l'éventuelle décote, mécanisme permettant d'amoindrir ou d'annuler l'impôt des contribuables modestes, ainsi que les réductions d'impôt.

« Crédits d'impôt »

C'est la somme de tous vos crédits d'impôt. Pour rappel, contrairement aux réductions, qui ne font que diminuer un impôt éventuel, les crédits d'impôt vous sont dus dans tous les cas. Si leur montant dépasse celui de l'« impôt avant crédits d'impôt », le fisc vous versera de l'argent au titre de l'année 2025.

« Impôt net »

Vous retrouvez ici théoriquement le même montant que l'« impôt net » de la fin de déclaration. Il s'agit du montant de l'impôt 2026 sur les revenus 2025 hors prélèvement à la source. Bref : votre impôt annuel. Lequel peut être nul (0 €) si vous êtes non imposable, négatif grâce aux crédits d'impôt, ou positif.

« Avance perçue sur réductions et crédits d'impôt en 2025 »

Si vous faites partie des 9 millions de foyers fiscaux percevant habituellement des crédits ou réductions d'impôt, alors vous avez probablement reçu une avance de la part du fisc en janvier dernier. Le Trésor public tient évidemment compte de ce « coup de pouce » pour calculer le solde qu'il vous reste à payer, ou non. Attention, la formulation du fisc est ambiguë : le montant renseigné ici est bien l'avance touchée à la mi-janvier 2026, une avance calculée sur la base de vos crédits et réductions perçus en 2025 (donc vos revenus et charges 2024).

« Retenue à la source déjà payée »

L'administration fiscale vous rappelle ici, à l'euro près, ce qu'elle a prélevé sur l'ensemble de l'année 2025 au titre du prélèvement à la source. Ces sommes sont déjà réglées : vous ne les payerez pas une seconde fois !

« Acompte de prélèvement à la source déjà payé »

Il s'agit de l'acompte mensuel ou trimestriel payé par les travailleurs indépendants ou contribuables percevant des revenus fonciers. Tout comme les montants renseignés à la ligne « retenue à la source », ces sommes sont déjà réglées : vous ne les payerez pas une seconde fois !

A savoir : dans certains cas, la DGFiP détaille aussi une ligne dédiée à l'acompte de prélèvements sociaux déjà payé. Dans ce cas, « PS » désigne les prélèvements sociaux et « IR » l'acompte d'impôt sur le revenu.

« Montant restant à payer » ou « montant qui sera remboursé »

C'est le moment de sortir votre calculatrice :

Impôt net + avance - retenue à la source =

Le résultat de cette équation vous permet d'obtenir le montant figurant à la ligne suivante. Si le résultat est positif, il s'agit du « montant restant à payer » : votre solde d'impôt à régulariser à l'été 2026. Si le résultat de votre équation est négatif, il s'agit du « montant qui sera remboursé » fin juillet.

Attention au quiproquo : ce que vous allez toucher ou devoir payer cet été figure bien à la ligne « montant qui sera remboursé » ou « montant restant à payer » et non à la ligne « impôt sur le revenu ».

La DGFiP rappelle aussi, dans ce cadre « détail du calcul », votre revenu fiscal de référence (RFR) et le nombre de parts de votre foyer.

L'exemple d'un couple à la lisière de l'impôt

Voici ci-dessous le « détail du calcul » pour un couple ayant deux enfants. Les revenus des deux adultes sont suffisamment hauts pour qu'ils entrent dans le champ du barème progressif de l'impôt sur le revenu (« impôt avant crédits d'impôt » dans la photo ci-dessous : + 500 €).

Ils profitent d'un crédit d'impôt pour frais de garde d'enfants (« crédits d'impôt » : -1 000 €). Au titre de l'impôt 2026 dû sur les revenus 2025, ce couple doit donc recevoir 500 € de la part du fisc (« impôt net »).

Ce couple, non prélevé à la source en 2025, a perçu une avance sur ses habituels crédits d'impôt, de 150 €, en janvier dernier. Le fisc prend en compte ce montant déjà versé et ne leur restituera que la différence : 350 € (« montant qui sera remboursé »).

Exemple (bis) d'un couple prélevé à la source

Et si ce même couple avait été prélevé à la source ? Compliquons le calcul avec une « retenue à la source déjà payée » de 600 €.

- Impôt avant crédits d'impôt : 500 €

- Crédits d'impôt : 1 000 €

- Impôt net : -500 €

- Avance perçue sur réductions et crédits d'impôt : 150 €

- Retenue à la source déjà payée : 600 €

- Montant qui sera remboursé : 950 €

Reprenez la calculatrice :

Impôt net (-500 €) + avance (150 €) - retenue à la source (600 €) = -950 €

Le résultat est négatif : la DGFiP va donc bien reverser 950 € (« montant qui sera remboursé ») à ce couple à la fin juillet 2026.

Avis d'imposition : les clés pour comprendre votre solde d'impôts