« Mais enfin, que me veut ce site Info-Retraite ? Je n'ai pas 60 ans ! » Ne le prenez pas mal : le portail Info-Retraite vous veut du bien, même si cela passe par un petit sentiment de « coup de vieux » quand vous passez un cap à 35, 40, 45 ou 50 ans. De fait, à partir de vos 35 ans, vos régimes de retraite regroupés au sein du portail Info-Retraite.fr doivent vous informer tous les 5 ans sur vos droits.

Que vous soyez salarié du privé, indépendant, fonctionnaire, agriculteur, etc., ce relevé de carrière, ou « relevé de situation individuelle », passe dans tous les cas par Info-Retraite.

1 - À quoi ça sert ce relevé en milieu de carrière ?

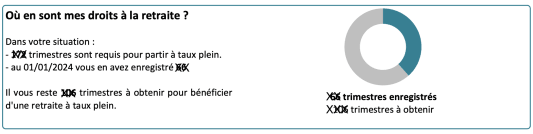

À première vue, oui, ce relevé peut être décourageant. Car sur la première page apparaît en évidence le nombre de trimestres qu'il vous faut obtenir pour une retraite à taux plein. Zéro suspense si vous avez moins de 60 ans : suite à la réforme des retraites, vous devrez valider 172 trimestres, soit 43 années de travail (ou assimilé).

« La retraite c'est toute la vie ! Toute la carrière ! C'est comme acheter une maison : l'immobilier est un projet de vie, mené sur des années. Pourquoi on n'aurait pas la même réflexion sur la retraite ? »

Mais ne vous arrêtez surtout pas à ce premier sentiment de retraite lointaine et inaccessible. « La retraite c'est toute la vie ! Toute la carrière ! », réagit d'emblée Claude Wagner, qui gère le très dense guide de la retraite de la CFDT-Retraités. « C'est comme acheter une maison : l'immobilier est un projet de vie, mené sur des années. Pourquoi on n'aurait pas la même réflexion sur la retraite ? »

Premier conseil, en lisant ce relevé et donc en allant au-delà de cette première page potentiellement décourageante : vérifier que toute votre carrière est bien listée.

2 - Devez-vous tout vérifier, même vos premiers « petits » jobs ?

Oui. Tout. Et « le plus tôt est le mieux », insiste Géraldine Hameau, responsable du service liquidation du cabinet Novelvy Retraite. Pourquoi ? « On peut avoir des petits jobs d'été dont on ne se souviendrait plus en fin de carrière. C'est quand on a ces événements frais en tête qu'il vaut mieux vérifier qu'ils aient bien été pris en compte par vos régimes de retraite. »

« 5 points Agirc-Arrco, ça fait environ 7 euros par an à la retraite. Au fil des années, ça n'est pas rien ! »

Surtout, ne vous dites pas que faire la chasse aux « petits jobs » est peine perdue. Certes, les montants concernés sont parfois insuffisants pour valider un trimestre et ne vous permettront peut-être pas de partir plus tôt à la retraite. Il n'empêche : « même si c'est un petit job d'été insuffisant pour valider un trimestre, si ça peut vous rapporter 5 points Agirc-Arrco [la complémentaire du privé, NDLR], par exemple, ça fait environ 7 euros par an à la retraite. Au fil des années, une fois à la retraite, ça n'est pas rien ! »

Magali, lectrice de MoneyVox, explique ainsi n'avoir aucun trimestre validé sur ses six années de lycée puis d'études mais « 35 points Agirc-Arrco » accumulés sur ses jobs d'été, ce qui lui assure aujourd'hui environ 50 euros par an à la retraite, un peu plus de 4 euros par mois grâce aux « petits boulots » de ses jeunes années.

Plus généralement, au-delà des petits jobs oubliés, votre relevé permet de pointer des oublis ou des trous dans votre début ou première moitié de carrière : « vérifier si votre carrière est bien inscrite dans son intégralité dans votre relevé », explique Claude Wagner.

3 - Comment réagir en cas d'oubli ?

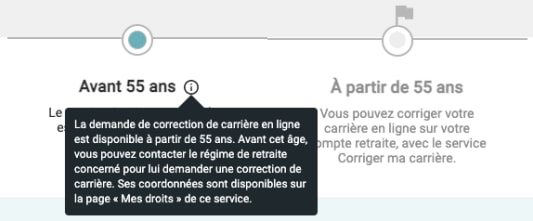

Réagir de suite, oui. Réussir à corriger votre carrière auprès des régimes de retraite, c'est autre chose... « On peut tout à fait consulter sa carrière en ligne et faire constater à la caisse qu'il y a des droits manquants », conseille Géraldine Hameau. Dommage : la correction de carrière n'est pas accessible en ligne avant 55 ans...

Vous pouvez tout de même contacter « le régime de retraite concerné » (L'Assurance retraite et Agirc-Arrco pour le privé, etc.) pour signaler un manquement important. « Mais le dossier ne sera pas forcément prioritaire », reconnaît Géraldine Hameau.

« Il vaut mieux le signaler le plus tôt possible même si ce ne sera pas validé de suite »

En revanche, repérer dès à présent un oubli va peut-être vous sauver la mise dans quelques années. Vous savez dès à présent que vous devez absolument conserver les preuves de travail pour les trimestres voire années conservées. Géraldine Hameau, de Novelvy Retraite, conseille d'envoyer dès à présent vos justificatifs : « Il vaut mieux le signaler le plus tôt possible même si ce ne sera pas validé de suite. » Sans grand espoir à court terme. Et, surtout, « garder les justificatifs jusqu'au bout » !

Dans tous les cas, ce relevé vous rappelle qu'il faut « garder les preuves toute votre vie », insiste Claude Wagner, de la CFDT-Retraités. « Il faudrait vérifier ses fiches de paie dès que l'on est jeune. Il faut savoir sauvegarder ce qui est personnel ! Sauvegarder en physique et en ligne, au cas où, en cas d'inondation, en cas de perte de documents à la suite d'un divorce, etc. »

« En droit, la retraite est le reflet de la carrière ! », ajoute Claude Wagner. Donc, il faut être prêt à prouver la réalité de votre carrière. Dans le détail.

Comment votre relevé en ligne va vous éviter de futures erreurs

4 - Comment estimer votre future retraite ?

Facile. Il suffit de vous créer un compte sur Info-Retraite.fr, si ce n'est pas déjà fait : vous pouvez passer par FranceConnect en utilisant vos identifiants impôts, Ameli ou La Poste. Puis laissez-vous guider : rubrique « Mon estimation retraite » puis « Accéder au simulateur ». Ce dernier est désormais à jour des évolutions de la réforme des retraites, y compris pour simuler de potentiels départs anticipés, avant vos 64 ans, en cas de carrière longue démarrée avant vos 16, 18, 20 ou 21 ans.

Le simulateur officiel vous livre votre pension (base + complémentaire) en net ou brut, à l'âge légal (64 ans), à l'âge du taux plein vous concernant, donc quand vous aurez vos 172 trimestres, et à 67 ans, l'âge du taux plein automatique.

Réforme des retraites : voici les dernières nouveautés du simulateur officiel

A quel âge puis-je partir à la retraite ? *

| Age légal de départ à la retraite ** | -- |

| Nombre de trimestres requis ** | -- |

| Âge du taux plein automatique ** | 67 ans |

* A compter du 1er septembre 2023, l'âge légal de la retraite sera relevé progressivement de trois mois par an pour atteindre 64 ans en 2030, contre 62 ans aujourd'hui.

** Source : projet de réforme des retraites du gouvernement présenté le 10 janvier 2023.

NB : Il s’agit d’un simulateur simplifié qui présente les cas généraux. Pour une simulation personnalisée, rendez-vous sur le simulateur du site info-retraite.

5 - Faut-il déjà penser au rachat de trimestres ?

Ça dépend. Pas forcément racheter immédiatement le maximum de 12 trimestres... « Ce n'est jamais trop bon de racheter trop tôt », juge Géraldine Hameau. « On n'est jamais à l'abri de réformes, ni de reculs de l'âge. Ça nous arrive de voir des gens qui ont racheté trop de trimestres. Il vaut mieux attendre un peu. »

Il n'empêche. Pourquoi pas profiter de la réduction sur les versements pour la retraite (le vrai nom du « rachat ») pour les années d'études supérieures jusqu'à l'année de vos 40 ans. Suite à la réforme, vous avez jusqu'au 31 décembre de l'année de vos 40 ans pour racheter 4 trimestres d'études supérieures à tarif réduit. Peu importe le risque de réforme selon Claude Wagner : « À chaque réforme, la loi permet d'annuler ses versements passés et d'être remboursé. Là, vous avez 2 ans pour le faire pour la dernière réforme. » Une opportunité à étudier, d'autant que les rachats vous offrent un avantage fiscal l'année du versement.

Réforme des retraites : comment vous faire rembourser vos rachats de trimestres inutiles