Le versement forfaitaire libératoire (VFL) est un régime dérogatoire réservé aux micro-entrepreneurs. Son principe : payer l'impôt sur le revenu en même temps que les cotisations sociales, chaque mois ou trimestre, directement via l'Urssaf. Fini donc les mauvaises surprises : l'impôt est réglé au fil de l'eau et aucune régularisation n'est normalement à prévoir l'année suivante.

Ce dispositif, qui vise donc à simplifier la fiscalité des micro-entrepreneurs, sème pourtant le doute. Faut-il quand même remplir une déclaration annuelle en avril ? Risque-t-on d'être imposé deux fois ? Le site du ministère de l'Économie est pourtant clair sur ce point : « Même en optant pour le versement libératoire, vous devez continuer à faire une déclaration de revenus annuelle (...). Cette déclaration n'engendre pas une double imposition ». Elle sert uniquement à établir le revenu fiscal de référence (RFR) du foyer et son taux moyen d'imposition.

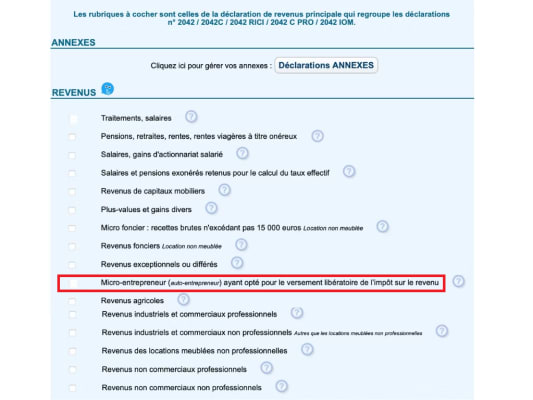

Les cases à remplir pour ne pas être imposé deux fois

Comme les autres, le micro-entrepreneur au VFL a donc l'obligation de remplir une déclaration complémentaire de revenus (n°2042-C Pro). Mais à l'étape 3 (« Revenus et charges »), il doit impérativement cocher la case « Micro-entrepreneur ayant opté pour le prélèvement libératoire de l'impôt sur le revenu ». Sans cela, l'administration fiscale pourrait calculer son impôt une seconde fois, comme si aucun versement n'avait été effectué.

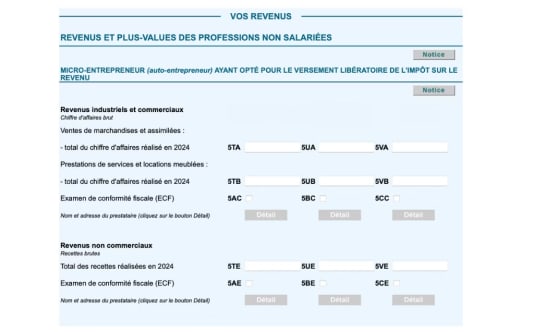

Les cases à remplir dépendent ensuite de la nature de l'activité. Si les sommes à déclarer relèvent des bénéfices industriels et commerciaux (BIC), il faut renseigner :

- la case 5TA pour la vente de marchandises et assimilées ;

- la case 5TB pour les prestations de services et les locations meublées.

- Si les revenus à déclarer relèvent des bénéfices non commerciaux (BNC), le micro-entrepreneur doit compléter la case 5TE.

Si le micro-entrepreneur est le déclarant 2 du foyer, ce sont les cases 5UA, 5UB et/ou 5UE qui s'appliquent. S'il s'agit d'une personne à charge, il faudra renseigner les cases 5VA, 5VB et/ou 5VE.

Pour éviter toute erreur, le micro-entrepreneur devra se reporter à l'attestation fiscale délivrée par l'Urssaf pour l'année 2025. Ce document mentionne noir sur blanc le montant de chiffre d'affaires à déclarer selon la catégorie d'activité. Pour rappel, le régime de la micro-entreprise ne permet de déduire aucune charge. Il faut donc déclarer la totalité de son chiffre d'affaires brut.

Le bénéfice net est ensuite calculé par l'administration après déduction de l'abattement forfaitaire (entre 34% et 71% selon l'activité). Celui-ci est alors retenu pour le calcul du taux d'imposition appliqué aux autres revenus du foyer, ainsi que pour le calcul du revenu fiscal de référence (RFR).

Vous avez bénéficié du versement libératoire alors que vous n'y aviez plus le droit ?

Comme précisé dans l'article 151-0 du Code général des impôts, l'accès au VFL est conditionné au revenu fiscal de référence de l'avant-dernière année. Pour en bénéficier en 2025, le RFR de 2023 (figurant sur l'avis d'imposition reçu à l'été 2024) ne devait pas dépasser 27 478 euros par part de quotient familial. Pour 2026, ce seuil est relevé à 29 315 euros, calculé sur le RFR de 2024.

Problème : le dispositif se reconduit automatiquement si le micro-entrepreneur ne le dénonce pas avant le 30 septembre de l'année en cours. Certains ont ainsi potentiellement continué à régler un VFL en 2025, sans s'apercevoir qu'ils n'y étaient plus éligibles.

Mais fort heureusement, cette erreur est rattrapable. S'il se retrouve dans cette situation, le micro-entrepreneur doit remplir sa déclaration comme s'il n'avait pas bénéficié du VFL puis indiquer le montant d'impôt versé au cours de l'année précédente dans la case 8UY. Ses recettes après abattement seront alors imposables au barème de l'impôt sur le revenu. Quant aux versements déjà effectués, ces derniers constitueront un crédit d'impôt qui viendra s'imputer sur l'impôt dû. Si leur montant excède l'impôt calculé, l'excédent sera restitué. Notez qu'il est possible de corriger sa déclaration en ligne jusqu'au mois de décembre de l'année en cours.

Pour les erreurs remontant aux années antérieures, le micro-entrepreneur devra contacter directement le service des impôts via sa messagerie sécurisée. Le droit à l'erreur lui permettra en principe de corriger sa déclaration sans être sanctionné. N'oubliez pas que les impôts peuvent remonter jusqu'à 3 ans en arrière. Mieux vaut donc montrer patte blanche plutôt que de subir un redressement fiscal, assorti d'un paiement d'intérêts de retard.

Micro-entrepreneurs : le guide pratique pour faire sa déclaration de revenus 2026 sans se tromper