La hausse des prix a un fort impact sur le pouvoir d'achat des ménages et ce, dans toute l'Europe. L'inflation annuelle y atteint 7,5% en moyenne, révèle l'Observatoire de l'Epargne Européenne (OEE), dans une étude publiée ce jeudi 11 août. Malgré une augmentation du revenu disponible brut (+1,3% en moyenne sur le premier trimestre 2022), le pouvoir d'achat est en nette baisse. Même en France, où la mise en place du bouclier tarifaire sur les prix de l'énergie a « limité les effets de l'inflation », la hausse des prix reste supérieure à la croissance du revenu brut disponible annualisé (4,1%).

Faut-il boycotter l'assurance vie et préférer le Livret A ?

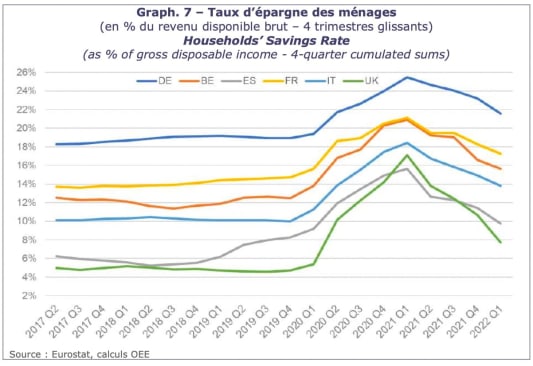

Une baisse générale de la capacité d'épargne

Qui dit perte du pouvoir d'achat dit capacité d'épargne moins importante. Ainsi, selon l'OEE, « les taux d'épargne des ménages en rythme annualisé a baissé pour le quatrième trimestre consécutif dans tous les pays sous revue ». Une baisse de 1,6% (en moyenne) au premier trimestre 2022, contre -1,4% durant les trois derniers mois de l'année 2021. Quand les Français épargnent en moyenne 16,5% de leurs revenus, c'est en Allemagne que le taux d'épargne est le plus important (21,5% de leur revenu disponible brut annualisé).

La valeur du patrimoine des Européens en baisse

La valeur du patrimoine financier des ménages européens a baissé de 2% en moyenne dans les pays sous revue au premier trimestre 2022. La cause ? Les effets de valorisations négatifs sur les classes d'actifs de fonds propres, plus particulièrement les actions cotées en bourse (-4,4% en moyenne) et la baisse des nouveaux flux d'investissement. Mais cette baisse a été en partie compensée par les investissements nombreux dans des supports plus risqués, comme les actions ou les unités de compte via l'assurance vie. D'après cette étude, « les portefeuilles d'assurance vie ont été davantage impactés par les baisses des marchés financiers que les portefeuilles investis en fonds de pension ». En France, au Royaume-Uni comme en Italie, l'encours positif en assurance vie n'a pas compensé les baisses de valorisation qui atteignent -3,6% en moyenne (pour l'assurance vie et les fonds de pension) .

Si la valeur du patrimoine financier est en baisse, la « croissance du patrimoine financier des ménages est restée positive dans tous les pays sous revue (+2,6% en moyenne), sauf au Royaume-Uni (-1,5%) », relate l'étude.

Taux de l'assurance vie : une bonne surprise et une grosse incertitude pour votre fonds euros

Les Français ont recours (plus que les autres) aux crédits à la consommation

Les Français épargnent moins que certains, mais empruntent plus. Selon l'OEE, la progression moyenne des encours des crédits a été de 0,5% en moyenne sur le premier trimestre 2022 et de 1% sur un an. Mais c'est en France que la plus forte croissance annuelle est constatée : +2,4%. La Belgique et l'Italie sont les seuls pays où il continue de baisser.