« Qui met de l’argent de côté et combien ? » Telle est la question à laquelle s’est attaquée le Centre d’observation de la société, entité liée au bureau d’études mêlant une vingtaine de chercheurs Compas. Pour ce faire, l’observatoire a utilisé les chiffres de l’Insee sur le revenu, la consommation et l’épargne portant sur 2011 mais dont l’institut n’a livré les données détaillées qu’en novembre dernier. Ces chiffres permettent de connaître le montant moyen épargné par les Français selon leur catégorie de revenus.

Ensemble des ménages :

- revenu disponible brut : 45 101 euros par an en moyenne

- épargne brute : 7 735 euros par an

- taux d’épargne : 17%

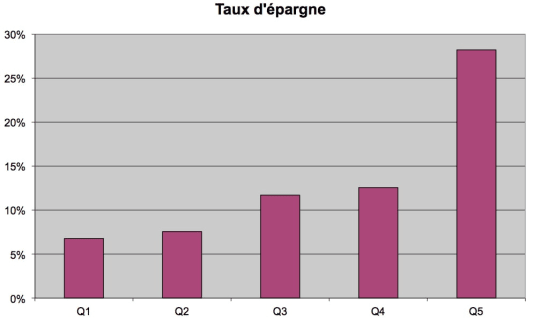

Quintile (20%) des ménages les plus modestes :

- revenu disponible brut : 22 801 euros

- épargne brute : 1 543 euros

- taux d’épargne : 7%

Quintile (20%) des ménages les plus aisés :

- revenu disponible brut : 80 999 euros

- épargne brute : 22 865 euros

- taux d’épargne : 28%

Source Insee : montants moyens annuels par ménage en 2011 en euros. Chiffres intégrant les « transferts privés » (soutiens familiaux par exemple).

Le quintile des ménages les plus riches parvient donc à mettre de côté presque 30% de leurs revenus. A savoir : ce taux d’épargne englobe tous types de placements (immobiliers, financiers, argent dormant, etc.). L’Insee le calcule en déterminant « la part du revenu disponible qui n’est pas utilisée en dépense de consommation ».

Sur la base des chiffres 2011, l’Insee a par ailleurs réalisé des projections jusqu’en 2015. Cela permet de constater que le taux d’épargne reste globalement similaire sur la durée pour chaque catégorie de la population. Et que la marge financière dont disposent les plus aisés reste toujours supérieure à 20 000 euros. Mais attention, comme le souligne le Centre d’observation de la société, ce « cinquième le plus riche » de la population n’épargne pas uniformément 1 800 euros par mois. Cette moyenne cache évidemment de fortes inégalités : « [Dans ce quintile,] on y trouve aussi bien le haut des couches moyennes que les ménages les plus riches du pays dont les économies sont largement supérieures à 22 800 euros par an. »

« Mettre de l’argent de côté constitue une garantie contre le risque, notamment en cas de chômage », commente le Centre d’observation de la société dans son analyse publiée début 2018, ce qui évite aux épargnants perdant leur travail de remettre en cause leur train de vie. Cette marge financière permet aussi « de se procurer un niveau de vie supérieur au moment du passage à la retraite, notamment pour ceux qui ont assez mis de côté pour devenir propriétaires et ne pas avoir de loyer à payer. Enfin, l’épargne assure le transfert de la richesse au fil des générations. »

Les dons des proches, l’épargne des jeunes et plus modestes

Les statistiques détaillées de l’Insee permettent justement de chiffrer ce transfert de richesse. L'institut différencie le revenu disponible brut avec ou sans « transferts privés ». Ces derniers représentent les dons entre proches, des parents à leurs enfants par exemple. Sans surprise, ces mouvements d’argent vont des ménages les plus âgés (50 ans et plus) vers les plus jeunes (18 à 39 ans), et des plus aisés vers les plus modestes.

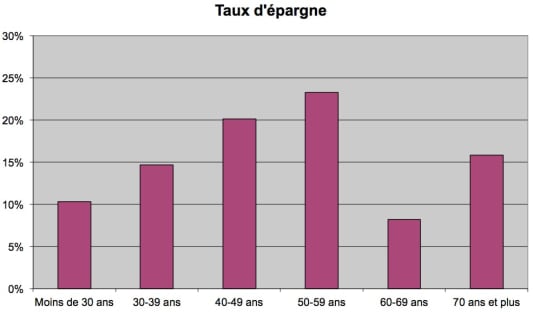

Dans ces deux cas, les dons changent totalement la donne. En moyenne, comme indiqué plus haut, le cinquième des ménages les plus modestes peut épargner 1 543 euros par an. Or ils perçoivent aussi en moyenne 882 euros de « transferts privés » : autrement dit, les dons de proches familiaux doublent leur capacité d’épargne. Ce phénomène est encore plus net pour les plus jeunes (moins de 30 ans) : ils reçoivent en moyenne 2 456 euros par an de « transferts privés ». Une aide financière qui leur permet de gonfler leur taux d’épargne de 3% sans transferts privés, à 10% avec transferts privés.

Une moindre capacité d’épargne à 60 ans

L’effort d’épargne se résorbe à l’âge de la retraite. En moyenne, le revenu annuel chute de 53 993 euros pour les cinquantenaires à 41 896 euros pour les sexagénaires. L’épargne brute annuelle mesurée par l’Insee passe ainsi de 13 553 euros à 4 884 euros. Le taux d’épargne chute ainsi passé 60 ans, pour remonter progressivement ensuite.