C'est l'un des principaux atouts du Livret A : les intérêts versés aux 55 millions de particuliers qui en possèdent un, sont complètement défiscalisés. Ils ne sont en effet ni soumis à l'impôt, ni aux prélèvements sociaux. Une exonération qui a un coût pour les caisses de l'Etat : près de 400 millions d'euros en 2020, d'après les derniers chiffres de l'Observatoire de l'épargne réglementée.

Et la note sera encore plus salée cette année puisque les ménages ont déposé, depuis fin 2020, 30 milliards d'euros de plus. Résultat, l'encours total sur le Livret A atteint 358,8 milliards d'euros à la fin mai 2022. Mais le manque à gagner pour les finances publiques va également s'aggraver car le taux du Livret A évolue. Il est passé de 0,5%, son plus bas niveau historique, à 1% au 1er février, et va encore doubler au 1er août à 2%. Dans la foulée, le total des intérêts versés aux épargnants va fortement augmenter.

Une niche fiscale qui profite aux plus riches

Le Livret A est donc une niche fiscale dont le coût va s'accroître mais qui profite surtout à une minorité d'épargnants, généralement fortunés. Seuls 7% des Livrets A, dépassaient ainsi le plafond de versements de 22 950 euros fin 2020, représentant 30% des encours. A l'inverse, 36% des Livrets A ont moins de 150 euros et 34% sont garnis entre 1 500 et 15 300 euros. 15 300 euros, il s'agit du précédent plafond du Livret A avant que le président François Hollande ne l'augmente de 25% en octobre 2012.

Une décision étrillée par la Cour des comptes. Dans un référé publié en 2017, elle estimait que cette mesure avait bénéficié aux ménages les plus aisés. Dans la foulée, le Conseil des prélèvements obligatoires, un organisme rattaché à la Cour des comptes, suggérait de taxer les intérêts générés au-delà de 15 300 euros. Une idée qui n'a pas eu de suite mais qui est loin d'être nouvelle.

« L'exonération fiscale des intérêts a toujours été contestée. Ce non-assujettissement aux impôts est consubstantiel à la création du Livret A. Elle a été contestée par les établissements bancaires qui soulignaient qu'elle contrevenait à la libre concurrence. Elle a été également régulièrement mise en cause par les représentants de l'État à la recherche de ressources fiscales pour équilibrer les comptes publics. La question de l'exonération est devenue lancinante avec la mise en place, en 1917, de l'impôt sur le revenu », rappelle l'économiste Philippe Crevel dans une étude consacrée au bicentenaire du Livret A.

Il cite notamment un rapport commandé par Jacques Delors, alors ministre de l'Économie et des Finances de François Mitterrand entre 1981 et 1984, qui relevait au sujet du Livret A de « notables imperfections liées au caractère relativement aveugle des avantages fiscaux consentis », à savoir qu'ils ne prennent pas en compte ni le niveau de revenus, ni celui du patrimoine des titulaires.

« Un sujet éminemment politique et tabou »

« On sait très bien que l'encours du Livret A est très concentré, massivement détenu par les plus riches. C'est à eux que la hausse du taux, sans parler de la politique fiscale, profite avant tout. C'est une forme de niche fiscale, qui pèse sur les finances publiques, et qui a un coût, également, pour les établissements bancaires », analyse Cyril Blesson, associé au sein du cabinet Pair Conseil, qui édite les Cahiers de l'Epargne.

Pourtant, une fiscalisation des intérêts du Livret A semble hautement improbable à court ou moyen terme. « C'est un sujet éminemment politique et tabou. L'idée que le Livret A soit exonéré d'impôt fait partie des Tables de la loi. C'est un produit très symbolique qui n'obéit pas aux critères économiques et financiers traditionnels », analyse Philippe Crevel.

Les Français opposés à une taxation du Livret A

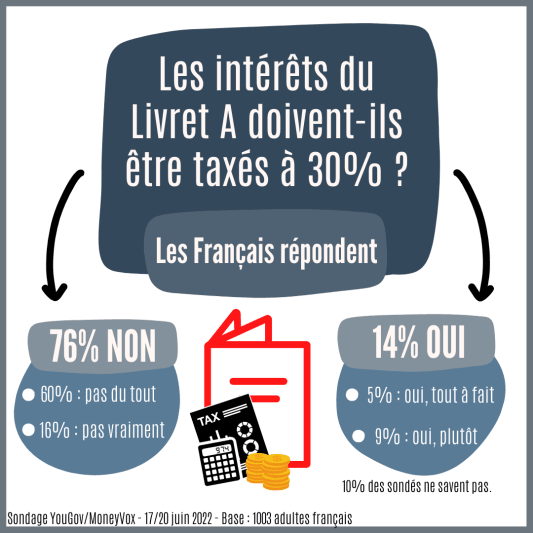

D'ailleurs, les Français sont majoritairement hostiles à toute taxation des intérêts du Livret A. Selon un sondage réalisé par YouGov (1) pour MoneyVox, 70% des personnes interrogées ne veulent pas qu'il soit soumis à la flat tax de 30%, ce prélèvement qui s'applique à la plupart des revenus générés par les produits d'épargne.

54% des sondés refusent également l'idée que le Livret A soit fermé aux ménages les plus aisés, comme c'est le cas pour le Livret d'épargne populaire, accessible sous condition de ressource.

Mais le livret A n'est pas le seul produit d'épargne réglementée qui profite d'une absence de fiscalité : il y a aussi son jumeau, le Livret de Développement Durable et Solidaire (LDDS), avec une rémunération identique et un plafond de 12 000 euros. A la fin mai, son encours atteignait 129 milliards d'euros. Avec celui du Livret A, ce sont 487,4 milliards d'euros qui sont massés sur ces deux livrets non imposables.

Or le LDDS est généralement ouvert par les ménages les plus aisés afin d'y déposer des économies qui excèdent le plafond du Livret A. En tout, il est possible de verser 34 950 euros sur ces deux produits, un montant qui dépasse nettement, pour la grande majorité des ménages, le niveau d'épargne de précaution recommandé compris entre 2 à 6 mois de revenus. Dans ce contexte, pour réduire l'impact de la niche fiscale octroyée par l'épargne réglementée, Cyril Blesson suggère une piste : que les intérêts du LDDS soient soumis à l'impôt. « C'est moins dangereux politiquement. Il y a moins de symbolique qu'avec le Livret A », souligne l'économiste.

Calculez ce que vous rapporte vraiment votre Livret A

Faut-il que je place mon argent

sur mon livret A ?

Calculs effectués avec un taux fixe de 1,375% pour le livret A et 5,60% pour l'inflation. Placement effectué sans retrait ni versement entre le 1er janvier 2022 et 31 décembre 2022.

Les dessous du Livret A

La lecture de notre dossier exclusif sur la face cachée du Livret A se poursuit :

(1) L'enquête a été réalisée sur 1 003 personnes représentatives de la population nationale française âgée de 18 ans et plus. Le sondage a été effectué en ligne, sur le panel propriétaire YouGov France, du 17 au 20 juin 2022.